Praha - Prognóza České bankovní asociace (ČBA) počítá se stagnací domácí ekonomiky v letošním roce. Jednu okolnost však vidí pozitivně: banky se nebudou bát půjčovat peníze.

V porovnání s rokem 2011 mají bankovní úvěry vzrůst o 2,4 %, přičemž větší podíl na půjčování peněz mají nést domácnosti. Podle prognózy si od bank mají půjčit o 4 % více, hlavně díky příznivým cenám hypoték, jak podotýká v rozhovoru pro Aktuálně.cz předseda vědeckého grémia ČBA Luděk Niedermayer.

Aktuálně.cz: Jak se letos budou vyvíjet úrokové sazby? Přijde tlak na jejich zvýšení?

Luděk Niedermayer: Zaprvé je důležité, co se bude dít se sazbami centrální banky. Nyní je kvůli celkem vysoké inflaci reálná úroková sazba v záporu. To je způsobeno hlavně nárůstem cen po zvýšení sazby DPH.

Díky očekávané stagnaci ekonomiky ale poptávkové tlaky nepřijdou. I přes růst DPH sazby ČNB budou dále nízké, pokud nezačne například výrazně oslabovat kurz koruny.

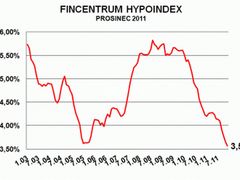

Podstatnou roli hrají také rizikové marže bank. I nadále zůstává především u hypoték velmi ostrá konkurence, která je tlačí dolů, a já si myslím, že to bude pokračovat i v roce 2012. Pokud tedy nedojde k nějakému zemětřesení.

Domácnosti si tedy stále budou moci na bydlení půjčovat se současnými nízkými sazbami?

Myslím, že ano. Úrokové sazby budou nadále příznivé. Právě kvůli nízkým sazbám ČNB a silné konkurenci na bankovním trhu.

Hypoteční banka v minulém týdnu prognózovala pro rok 2012 spíše růst sazeb, které jsou podle ní momentálně na dně.

Určitě existují dobré důvody, proč by sazby měly být vyšší. Já bych byl jako ekonom dokonce radši, kdyby byly vyšší. Ze dvou důvodů: aby to lidi netlačilo do spekulativních nákupů a také aby si banky přes rizikové přirážky vytvářely dostatečné rezervy.

Oproti tomu ale stojí právě konkurence mezi bankami. Bank v minulém roce přibylo, a aby opodstatnily svoji existenci, musí růst jejich obchody. A to činí v oblasti, která se jim zdá nejvýhodnější.

Tedy v oblasti hypotečních úvěrů. A jaký vývoj sazeb odhadujete u spotřebitelských úvěrů?

U nich je situace složitější, protože sazby se drží hodně vysoko. To zřejmě souvisí s typem lidí, kteří spotřebitelské půjčky čerpají. Riziko (nesplácení - pozn. red.) je tam veliké.

Na straně jedné jsou tedy sice sazby vysoko, na straně druhé ztráty z těchto úvěrů, pokud jsou špatné, jsou velké.

Ale spotřebitelské úvěry každopádně nejsou tím trhem, který dělá ekonomické počasí.