"Ekonomické potíže vyvolané covidem ukázaly, jak důležité je mít finanční rezervu. Pokud chybí, je v případě náhlých finančních problémů často jediným východiskem půjčka. A zde je třeba být obezřetný a veškeré nabídky velmi podrobně prozkoumat. Špatná volba půjčky může totiž člověka někdy přivést do neřešitelných problémů," varuje David Borges, autor Indexu odpovědného úvěrování společnosti Člověk v tísni.

Vyznat se v půjčkách je však podle něj pro běžného člověka skoro nemožné. Aktuální žebříček indexu proto zkoumá 44 společností, které nabízejí mikropůjčky, kreditní karty či kontokorenty.

Nabízené půjčky porovnává pomocí 15 různých parametrů, které zahrnují náklady (kolik lidé za úvěr zaplatí a co je bude stát případné zpoždění se splácením), transparentnost (rozsah a přehlednost poskytovaných informací) a klientskou vstřícnost (posouzení praxí věřitelů před poskytnutím půjčky a po něm).

Celkový žebříček dělí poskytovatele malých půjček do pěti skupin s pomyslnými hvězdičkami. "Je to podobné jako u hotelů či restaurací - čím víc hvězd, tím lepší služba, tedy odpovědnější poskytovatel. Ke společnostem, které nemají v našem žebříčku ani jednu hvězdu či obdržely pouze jednu, bychom pro půjčku jít nedoporučovali. U dvouhvězdičkových je třeba být velmi obezřetný, tři nebo čtyři hvězdy pak ukazují na solidní standard, tedy v zásadě odpovědné poskytovatele," vysvětluje David Borges.

Půjčka jako půjčka? Velký omyl

Kromě celkového žebříčku se autoři letošního indexu zaměřili také na zkoumání jednotlivých typů malých půjček. "Lidé odlišnosti mezi jednotlivými typy půjček příliš neřeší a nechávají se ovlivnit reklamou. To je velká chyba, protože rozdíly mezi internetovou půjčkou, kreditní kartou a kontokorentem jsou obrovské," říká Borges.

Hlavní rozdíl bývá v ceně, kterou za půjčku lidé zaplatí. Pokud si člověk vezme půjčku ve výši 10 tisíc korun, kterou chce co nejdříve splatit, v bance obyčejně vrátí jen pár stokorun navíc. "U některých půjček od nebankovních společností však může stejná půjčka stát za několik měsíců více než 15 tisíc korun. Rozdíl mezi cenami může být až stonásobný," zdůrazňuje David Borges.

Ekonomické dopady pandemie nemoci covid-19 se promítly i do trhu půjček. "K naší radosti se ukázalo, že řada společností vyšla dlužníkům vstříc. Mnoho poskytovatelů nabídlo lidem v potížích možnost odkladu či snížení splátek. Ocenili jsme, že některé společnosti přidaly na svoje webové stránky užitečné informace o tom, jak má člověk v takové situaci postupovat. Podmínkou však je, že lidé musí komunikovat. Pokud vědí, že budou mít se splácením úvěru problémy, měli by co nejdříve kontaktovat věřitele," dodává Borges.

Autoři indexu se zabývali i dostupností smluvní dokumentace (konkrétně vzorů smluv a obchodních podmínek) na webech jednotlivých společností. Zatímco podmínky mají na svých webech již všichni, vzory smluv byste u 12 ze 44 zkoumaných společností hledali marně.

"Zarážející na tom je, že problém se zveřejněním smluv mají i renomované banky. Jedná se o letité téma, kterému upřímně řečeno příliš nerozumíme. Banky totiž na jedné straně mluví o potřebě zvyšování finanční gramotnosti a na straně druhé nejsou schopny umístit na svoje webové stránky dokumenty, s nimiž se klienti mají před podpisem pečlivě seznámit," kroutí hlavou David Borges.

Mezi banky, které tento problém dosud neodstranily, patří ČSOB, Hello bank!, Komerční banka, mBank, Moneta či Raiffeisenbank. Autory studie pak překvapila Oberbank, která v celkovém žebříčku skončila až na 37. místě i přesto, že její nabídka kontokorentu vychází relativně výhodně.

"Tato banka má špatné webové stránky, na kterých je těžké dohledat u půjčky cenu, kalkulačku, vzor smlouvy, není tam informace, jak postupovat při splácení, chybí smluvní podmínky. Je to banka, která není otevřená a vstřícná ke klientům. A na rozdíl od ostatních bank má velmi dlouhou dobu, za kterou jsou pohledávky vůči bance promlčeny. Standardní doba podle zákona jsou tři roky, tato banka má 15 let," říká David Borges.

Aktuálně.cz oslovilo vedení Oberbank, aby na hodnocení reagovalo: "Hodnocení směšuje zcela nesourodé kategorie poskytovatelů úvěrů i konkrétních produktů. Takzvané mikropůjčky ani kreditní karty, které jsou hlavním motivem článku, vůbec neposkytujeme. Informace na našich webových stránkách se tedy na tyto produkty logicky vůbec nevztahují," říká Monika Heiserová z Oberbank.

Doplňuje, že ze zmíněných produktů poskytujeme pouze kontokorentní úvěr, to však zcela okrajově a výhradně svým stávajícím a dlouhodobě známým klientům jako benefit k jimi používanému běžnému účtu.

"Je-li kontokorentní úvěr klientovi banky poskytnut, tak na základě osobního jednání mezi bankovním poradcem a klientem a za individuálně sjednaných podmínek. Detailní informace o těchto úvěrech, natož kalkulačky na webových stránkách tedy z logiky věci nemáme, neboť nejsou dosavadním neklientům banky vůbec určeny," dodává Heiserová.

K aktuálnímu indexu se vyjádřil také šéf Asociace poskytovatelů nebankovních půjček Aleš Janků. Do asociace patří dvě špatně hodnocené společnosti - CreditOn a CreditPortal. "Víme, že některé naše společnosti nevycházejí z tohoto indexu dobře. Ale snažíme se s autory studie scházet a jejich doporučení akceptujeme a snažíme se nedostatky odstranit. Je ale pravda, že naše společnosti poskytují úvěry rizikovějším klientům, a proto i náklady na půjčku jsou vyšší," uvedl Janků.

Kalkulačky: Pozor na nulové poplatky

Dalším zkoumaným parametrem indexu je, zda společnosti umožnují zájemcům o úvěr na svých internetových stránkách spočítat, kolik bude půjčka stát.

"Funkční úvěrovou kalkulačku považujeme za naprostou samozřejmost. A je potřeba říci, že většina společností tento nástroj má. Najdeme však i takové, které tuto službu nenabízejí anebo ukazují nulové poplatky, které však platí jen pro první půjčku. Problémem je i občasná absence reprezentativních příkladů," vysvětluje Borges.

Na trhu jsou podle něj i společnosti, které nedostatečně zkoumají schopnost klientů splácet. "Zdaleka ne všichni prověřují své budoucí klienty v centrálním rejstříku exekucí. Při sestavování aktuálního žebříčku jsme narazili i na společnosti, které nevyužívají ani jeden z renomovaných registrů dlužníků," uzavírá David Borges.

Při výpočtu nákladů vstupuje do hodnocení standardní cena modelové půjčky ve výši 10 tisíc korun splatné za jeden měsíc. Pokud společnost používá různé ceny pro různé klienty, je cena stanovena ve výši dvou třetin rozdílu mezi nejvyšší a nejnižší úrokovou sazbou.

Pokud společnost nezveřejňuje nejvyšší úrokovou sazbu, vychází Člověk v tísni při hodnocení ze skutečných známých smluv společnosti. Do nákladů dále vstupují případné poplatky za posouzení, poskytnutí či načerpání úvěru a pravidelné poplatky za správu úvěru či za vedení účtu nezbytného pro poskytnutí úvěru.

Hodnotí se také náklady související s nesplácením úvěru, tedy počty a ceny zpoplatněných upomínek či jiných nákladů na vymáhání, případné sankce, úroky z prodlení, obchodní úroky podle smluvních podmínek a také náklady nalézacího řízení.

Náklady na jednorázově splatnou půjčku ve výši 10 tisíc korun (30 dnů a následně tři prodloužení vždy o 30 dnů)

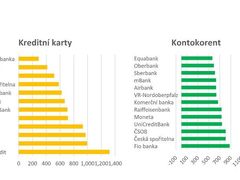

Kreditní karty

| Poskytovatel | Kč |

| Komerční banka | 290 |

| Fio banka | 415 |

| ČSOB | 515 |

| Česká spořitelna | 582 |

| Raiffeisenbank | 624 |

| Hello bank! | 668 |

| UniCredit Bank | 708 |

| mBank | 716 |

| Cofidis | 932 |

| Moneta Money Bank | 971 |

| Essox | 994 |

| Home Credit | 1 318 |

Kontokorent

| Poskytovatel | Kč |

| Equa bank | 564 |

| Sberbank | 612 |

| Air Bank | 632 |

| mBank | 632 |

| VR-Nordoberpfalz | 636 |

| Oberbank | 660 |

| Komerční banka | 668 |

| Moneta Money Bank | 732 |

| Raiffeisenbank | 732 |

| UniCredit Bank | 740 |

| Česká spořitelna | 807 |

| ČSOB | 807 |

| Fio banka | 880 |

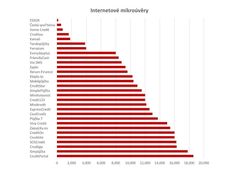

Internetové mikroúvěry

| Poskytovatel | Kč |

| Essox | 164 |

| Česká spořitelna | 564 |

| Home Credit | 784 |

| Creditea | 1 600 |

| Kamali | 1 800 |

| Tandopůjčky | 3 824 |

| Ferratum | 3 964 |

| Everydayplus | 8 000 |

| FriendlyCash | 8 400 |

| Via SMS | 8 800 |

| Zaplo | 9 328 |

| Rerum Finance | 9 600 |

| Klaplo.to | 10 280 |

| Mobilpůjčka | 10 416 |

| CreditStar | 10 952 |

| SimplePůjčka | 11 540 |

| Credit123 | 12 000 |

| Minihotovost | 12 000 |

| Minikredit | 12 168 |

| ExpressCredit | 12 600 |

| CoolCredit | 13 000 |

| Půjčka 7 | 13 732 |

| Viva Credit | 15 000 |

| Zapujcky.eu | 15 416 |

| CreditAir | 16 000 |

| CrediOn | 16 000 |

| SOSCredit | 16 248 |

| Creditgo | 16 294 |

| Simpůjčka | 17 800 |

| CreditPortal | 18 572 |