Zájem o úvěry před Vánoci tradičně roste. Letos se tak ovšem děje nejenom kvůli dárkům, ale také energetické krizi, kvůli které má řada domácností hlouběji do kapsy. Podle analytika Člověka v tísni Davida Borgese je špatnou zprávou, že banky budou mnohé klienty odmítat a vytlačovat je tak do nebankovního sektoru.

"Nabádáme proto k pečlivému prozkoumání podmínek nebankovních společností, za kterých peníze půjčují, a doporučujeme velmi pozorně promyslet, jak vysoké měsíční splátky člověk unese," říká Borges, který žebříček kvality bankovních i nebankovních společností pravidelně sestavuje.

Letošní Index odpovědného úvěrování porovnává celkem 37 poskytovatelů nezajištěných spotřebitelských úvěrů s licencí České národní banky. Jednotlivé společnosti hodnotí pomocí 14 parametrů z oblasti nákladů, transparentnosti a klientské vstřícnosti. Výsledkem je žebříček od těch nejlépe hodnocených až po ty, kterým je lepší se vyhnout.

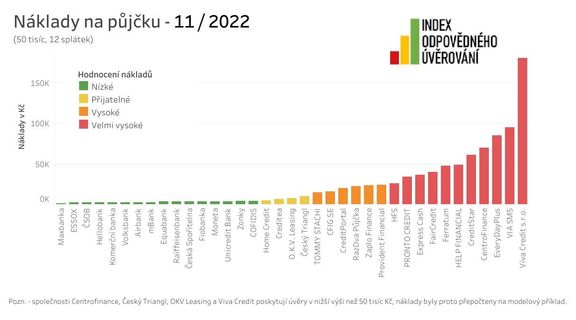

"Nejlevnější modelový úvěr ve výši 50 tisíc korun rozložený do 12 měsíčních splátek nabízí Maxbanka za necelých 1700 korun, která je na trhu nováčkem. Specifikem tohoto úvěru však je, že ho lze využít pouze jako konsolidaci, tedy jako náhradu za již existující půjčky. Ceny většiny bank a nebankovních společností se pak pohybují mezi třemi a čtyřmi tisíci korunami," popisuje Borges.

Na opačné straně žebříčku se pohybují menší, avšak extrémně drahé společnosti, jako je ViaSMS nebo Viva Credit. Tito poskytovatelé obvykle nabízejí takzvané úvěrové rámce, kde nejsou pevně stanoveny splátky, avšak při využití modelového příkladu půjčky 50 tisíc korun by roční náklady na takový úvěr vyšly i na více než 100 tisíc korun.

"S drahými půjčkami je to ale složitější. Nelze je jednoznačně odsuzovat," upozorňuje dále Borges. "Pokud někdo půjčuje peníze za 50 či 80 procent ročně, tak je to na první pohled šokující, ale pro člověka, který potřebuje řešit nedostatek peněz a jinou možnost nemá, může i takto drahá půjčka dávat smysl," vysvětluje. Podstatné podle něj je, zda jsou splátky nastaveny tak, že lze půjčku splatit. "Jestliže se však bavíme o dlouhodobých půjčkách, kde věřitel žádá 300 nebo 400 procent ročně, nelze to už omluvit vyšší rizikovostí, to je devastační finanční produkt," podotýká analytik.

Index se letos opět zaměřil na informace uvedené na internetových stránkách poskytovatelů. "Ukázalo se, že některé údaje jsou stále zavádějící. Málokterý poskytovatel například uvádí typické úrokové sazby. To, čemu některé společnosti říkají reprezentativní příklad, bývá většinou ta nejlevnější možná varianta, na niž však dosáhne jen malý počet lidí," upozorňuje dále Borges.

Nepříjemná novinka: vyšší úroky z prodlení

Řada společností už během pandemie covidu zjistila, že je dobré lidem v obtížné situaci pomoci a na webu vysvětlit, jak by měl člověk v situaci, kdy na splátku nemá, dále postupovat. Většina velkých českých bank se tedy v této oblasti podle analýzy výrazně zlepšila.

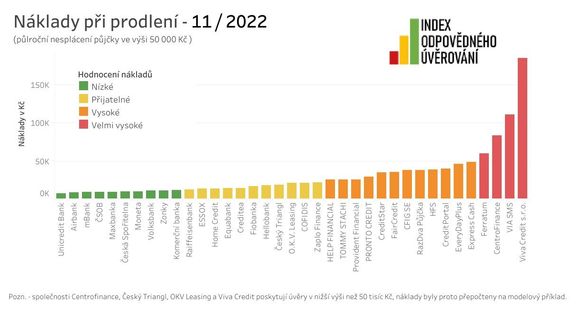

Novinkou, ovšem bohužel nepříjemnou, je nynější nárůst výše úroků z prodlení, kterou musí lidé hradit při zpoždění se splácením úvěru. Tato penalizace se za poslední rok téměř zdvojnásobila. Nejde však o rozhodnutí jednotlivých společností, ale o důsledek růstu sazeb České národní banky.

Celkové náklady, které musí lidé u modelové padesátitisícové půjčky hradit po třech nezaplacených splátkách, zesplatnění a doplacení dluhu až po půl roce, se u férovějších společností pohybuje zhruba mezi osmi tisíci až 15 tisíci korunami. Některé společnosti si k tomu přičítají ještě úrok z úvěru, což splacení dluhu dál znesnadňuje.

Podle Borgese se ale situace na trhu s půjčkami postupem let zlepšuje. Naprostá většina společností už například zveřejňuje smluvní dokumentaci na svých internetových stránkách. "Dříve to bylo spíše výjimečné. Vidět patnáct stránek hustě popsaného textu včetně všech smluvních podmínek a ceníků až těsně před podpisem, kdy už žadatel nemá šanci je v klidu prostudovat, jsme nepovažovali za férový přístup," uvádí analytik.

Většina společností má na webu dnes už i kalkulačku, přestože to zákon neukládá. Pro zájemce o úvěr přitom nabídne lepší představu, co bude úvěr stát a jak dobře je splatitelný. Zájemce si také může snadno udělat srovnání více nabídek. "Pokud si budu brát úvěr od nějaké nebankovní společnosti přímo na jejich stránkách, nabídka je už docela transparentní. Co nás trápí, jsou zprostředkovatelé úvěrů, kteří si s transparentností často hlavu nelámou," dodává expert.

V případě, že se lidé dostanou do finančních problémů, měli by podle něj ale primárně hledat jiná řešení než úvěr. "Pokud to jen trochu jde, měli by se pokusit omezit jiné zbytné výdaje. Když ani tak příjem nestačí, protože je třeba zaplatit například vysoký nedoplatek za energie, je namístě požádat na Úřadu práce o takzvanou mimořádnou okamžitou pomoc. S navýšenými náklady na bydlení pak může pomoci pravidelný příspěvek na bydlení," uzavírá Borges.