'%20id='f'%3e%3cstop%20stop-color='%23FFF'%20offset='0%25'/%3e%3cstop%20stop-color='%23A8B6BD'%20offset='100%25'/%3e%3c/radialGradient%3e%3cpath%20d='M23.13%2010.86a5.15%205.15%200%200%200-5.02-6.14c-.74%200-1.43.16-2.06.44A8.36%208.36%200%200%200%208.35%200%208.43%208.43%200%200%200%200%208.5C0%2013.2%203.74%2017%208.36%2017H23.2A3.05%203.05%200%200%200%2026%2013.92a3.05%203.05%200%200%200-2.87-3.07z'%20id='e'/%3e%3cfilter%20x='-30.8%25'%20y='-41.2%25'%20width='161.5%25'%20height='194.1%25'%20filterUnits='objectBoundingBox'%20id='d'%3e%3cfeOffset%20dy='1'%20in='SourceAlpha'%20result='shadowOffsetOuter1'/%3e%3cfeGaussianBlur%20stdDeviation='2.5'%20in='shadowOffsetOuter1'%20result='shadowBlurOuter1'/%3e%3cfeColorMatrix%20values='0%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200.105327219%200'%20in='shadowBlurOuter1'/%3e%3c/filter%3e%3cradialGradient%20cx='25.17%25'%20cy='-6.5%25'%20fx='25.17%25'%20fy='-6.5%25'%20r='108.37%25'%20gradientTransform='scale(.64706%201)%20rotate(65.97%20.32%20.04)'%20id='i'%3e%3cstop%20stop-color='%23FFF'%20offset='0%25'/%3e%3cstop%20stop-color='%23A8B6BD'%20offset='100%25'/%3e%3c/radialGradient%3e%3cpath%20d='M28.12%208.03a3.35%203.35%200%200%200-4.63-3.69A5.47%205.47%200%200%200%2013%206.5c0%203.04%202.45%205.5%205.46%205.5h9.72A1.98%201.98%200%200%200%2030%2010c0-1.06-.83-1.93-1.88-1.98z'%20id='h'/%3e%3cfilter%20x='-47.1%25'%20y='-63.6%25'%20width='194.1%25'%20height='245.5%25'%20filterUnits='objectBoundingBox'%20id='g'%3e%3cfeOffset%20dy='1'%20in='SourceAlpha'%20result='shadowOffsetOuter1'/%3e%3cfeGaussianBlur%20stdDeviation='2.5'%20in='shadowOffsetOuter1'%20result='shadowBlurOuter1'/%3e%3cfeColorMatrix%20values='0%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200.105327219%200'%20in='shadowBlurOuter1'/%3e%3c/filter%3e%3c/defs%3e%3cg%20fill='none'%20fill-rule='evenodd'%3e%3cg%20transform='translate(10%201)'%3e%3ccircle%20fill='url(%23a)'%20cx='8'%20cy='8'%20r='8'/%3e%3ccircle%20fill='url(%23b)'%20cx='8'%20cy='8'%20r='4.67'/%3e%3ccircle%20fill='url(%23c)'%20cx='8'%20cy='8'%20r='2.67'/%3e%3c/g%3e%3cg%20transform='translate(1%207)'%3e%3cuse%20fill='%23000'%20filter='url(%23d)'%20xlink:href='%23e'/%3e%3cuse%20fill='url(%23f)'%20xlink:href='%23e'/%3e%3c/g%3e%3cg%20transform='matrix(-1%200%200%201%2044%207)'%3e%3cuse%20fill='%23000'%20filter='url(%23g)'%20xlink:href='%23h'/%3e%3cuse%20fill='url(%23i)'%20xlink:href='%23h'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "Skoro Zataženo") 20 ˚C

20 ˚C

Místo současného kurzu kolem 26 korun můžete za jedno euro zaplatit i více než 28 korun. Přestože jste v cizině omezili platby v hotovosti a snažíte se vyhýbat směnárnám, nepříjemné překvapení na vás čeká i při zdánlivě bezpečné platbě kartou. Za týden dovolené lze přijít až o tisíce korun navíc.

Může za to služba Dynamic Currency Conversion (DCC). Tu dosud poskytovaly hlavně některé bankomaty, v poslední době se ale rozšiřuje také k běžným platebním terminálům při nakupování. Z navýšeného kurzu dostávají obchodníci provizi. Není tak v jejich zájmu, aby lidem aktivně a srozumitelně vysvětlovali, že v terminálu nastavili variantu, která je pro spotřebitele podstatně méně výhodná.

Rozdíl v kurzu může dosáhnout až téměř pětiny v neprospěch zákazníka. V praxi je navýšení nižší, ale přesto výrazné. Podle testu německé spotřebitelské organizace Stiftung Warentest z roku 2016 jde v průměru o dvě až pět procent při placení v obchodech a 12 procent při výběru z bankomatů.

"V létě jsem několikrát platil kartou při nákupech a za ubytování v Itálii a na Slovensku. Až po pár dnech jsem v internetovém bankovnictví zjistil, že se mi každé euro prodražilo asi o dvě koruny, což je v součtu opravdu hodně. Přitom jsem platil u normálních terminálů v seriozně vypadajících firmách," říká například čtenář Aktuálně.cz Martin Dvořák.

Podobných ohlasů přibývá. "Při placení v polském obchodě jsem normálně zadal PIN. Prodavač mne na nic předem neupozornil, na nic se neptal, žádný výslovný souhlas s vyšším kurzem jsem nedával," upozorňuje Jan Sýkora z Prahy.

"Skoro už neplatím hotovostí, jednak kvůli obavám z krádeže, jednak jsem se chtěl vyhnout nepoctivým směnárnám v Česku i v cizině. Ale jakmile se lidé naučili platit kartou, začaly se triky směnáren rozmáhat i přímo v obchodech," hodnotí Dvořák současný trend.

Nárůst reklamací potvrzují i některé tuzemské banky. "Souvislost s rozšiřováním obchodních míst a bankomatů je velmi pravděpodobná, nicméně důvodem je i doba dovolených. Za rizikové destinace lze považovat především oblíbené země z jihu Evropy jako Chorvatsko či Španělsko," říká Michal Teubner z tiskového oddělení Komerční banky.

"Zvýšení ohledně plateb u obchodníků jsme zaznamenali, nadále však převažují reklamace při výběrech z bankomatů," uvádí mluvčí Raiffeisenbank Petra Kopecká. "V současnosti zaznamenáváme reklamace na transakce u obchodníků na Slovensku, v Řecku, Chorvatsku, Itálii, Ukrajině a i v Polsku. Nejčastější reklamace ohledně DCC jsou z hotelů a pensionů," dodává.

Mírný nárůst reklamací, zejména v období letních a zimních dovolených, zaznamenává také Air Bank. Naopak třeba Česká spořitelna nebo ČSOB (Poštovní spořitelna) žádný výrazný nárůst nepozoruje. "Dlouhodobě takových stížností evidujeme velmi málo," říká Lukáš Kropík z České spořitelny.

Z bankomatů do běžných obchodů

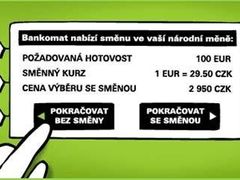

Služba Dynamic Currency Conversion (DCC) se začala rozšiřovat zhruba před deseti lety. Umožňuje lidem platit v měně, na kterou jsou zvyklí. Například turistovi z Německa se v českém bankomatu nebo na terminálu v obchodě zobrazí vedle částky v korunách i přepočet na eura.

Druhou velkou výhodou pro spotřebitele má být okamžitý přepočet podle uvedeného kurzu. Ten sice bývá výrazně horší, ale nabízí jistotu, že se už nezmění. Bez využití služby DCC, tedy při běžném výběru nebo platbě v cizině, se částka přepočte za jeden až tři dny, takže dnešní kurz se teoreticky může změnit k horšímu. V praxi ale k výrazným kurzovým skokům v EU nedochází, navíc i v takovém případě bude zřejmě pořád výhodnější, než okamžitý kurz při využití DCC.

Služba se už v předchozích letech rozšířila především do některých bankomatů. Pro běžného člověka je obtížné porozumět, jakou volbu při výběru nabízí - například při dovolené v Rakousku: Má se částka (z vašeho korunového účtu) odepsat v eurech, nebo v korunách? Koruny zní na první pohled logičtěji, přesto jde o dražší možnost. Varianta (méně výhodná) ukazující konkrétní kurz navíc působí seriózněji než ta bez uvedení kurzu. "Dražší" možnost se navíc na obrazovce bankomatu nabízí vpravo jako logický další krok, zatímco její odmítnutí jako "krok zpět" vlevo.

I přes tuto nesrozumitelnost bankomaty alespoň nabízejí dvě varianty, člověk si tedy musí jednu zvolit. Spotřebitelské organizace, ale i banky jako vydavatelé vaší karty, jednoznačně doporučují odmítnout nabídku konverze (DCC) a vybrat si peníze v místní měně, tedy bez okamžitého přepočtu podle méně výhodného kurzu.

Rozšíření DCC přímo do platebních terminálů - tedy třeba do obchodů nebo hotelových recepcí - ale tuto výslovnou volbu v praxi postrádá. Obchodník obvykle už předem navolí variantu s DCC. Klient s tím "souhlasí", když zadá PIN k samotnému potvrzení platby. Pokud si nevýhodného kurzu vůbec všimne, může DCC odmítnout a požádat prodavače, aby do terminálu zadal obyčejnou variantu - taková konverzace ale může být pro cizince nepříjemná, zvláště když je za ním fronta dalších zákazníků.

"Když jsem chtěla platit bez konverze, prodavačka mne přesvědčovala, že za ní přece neplatím žádný poplatek navíc. Ukazovala mi údaj z terminálu ve stylu "fee = 0 %". Bylo to stejné jako v pražských směnárnách, které také lákají na nulový poplatek, ale člověk prodělá na nevýhodném kurzu," vzpomíná třicetiletá Martina Chaloupková, která se s novinkou setkala v Polsku.

Musíte souhlasit, ale…

Pravidla kartových asociací MasterCard a Visa říkají, že obchodník musí klienta o službě předem informovat a poskytnout mu (při využití DCC) údaj v místní měně, klientově měně a ukázat kurz pro přepočet. Neměl by také službu vnucovat, například nabízet zelené tlačítko jako "správné" a červené jako "špatné". Jak přesně má informace a souhlas vypadat, se už ale neřeší - může sice jít o podpis na samostatné účtence z terminálu, ale postačí i ústní sdělení a potvrzení samotné platby běžným PIN. Také unijní směrnice PSD sice požadují včasnou informaci o všech poplatcích a směnném kurzu, nepředepisují ale jejich formu ani nezakazují nahrazovat poplatek výrazným zvýšením kurzu.

Samy banky jako poskytovatelé terminálů obchodníky nepokrytě lákají na zisk z navýšeného kurzu - tedy na provizi, pokud službu DCC nabídnou. Chovají se například i Komerční banka nebo ČSOB. Navýšení kurzů v Česku - zejména u bankomatů - patřilo v roce 2016 podle testu Stiftung Warentest mezi nejvýraznější ve třinácti zemích Evropy společně s Polskem a Maďarskem.

Jak tedy jednoduše poznat, že obchodník na terminálu nastavil pro vás nevýhodný kurz s využitím DCC? Pokud na terminálu vidíte vedle částky v místní měně také částku v korunách a současně i výši kurzu, je to DCC. Pokud vidíte jen částku v místní měně a ani po chvíli "nenaskočí" údaj v korunách, jde o běžnou transakci bez DCC. Stejný rozdíl pak vidíte i na účtence.

Nebojte se reklamace

To, že obchodník porušil pravidla a nedal vám možnost volby, se obtížně dokazuje. Lepší samozřejmě je, pokud si schováte alespoň účtenku. Nicméně tuzemské banky bývají díky silné konkurenci poměrně vstřícné a reklamace z obchodů prozatím uznávají ochotněji než z bankomatů.

"Pokud klient zjistí, že mu obchodník platbu naúčtoval podle kurzu DCC (který bývá obvykle vyšší, než je kurz banky, která mu kartu vydala), může u nás podat standardní reklamaci. Ve většině případů se nám podaří, aby banka obchodníka tuto platbu nakonec zúčtovala podle kurzu bez použití DCC. Reklamovat se dá i výběr z bankomatu," říká mluvčí Air Bank Jana Karasová.

"Majitel karty musí doložit, že výběr služby DCC u obchodníka aktivně nepotvrdil," uvádí mluvčí ČSOB a Poštovní spořitelny Monika Buřičová.

Česká spořitelna chce při reklamaci od klienta popis, k čemu během provádění transakce došlo. "Na účtenkách z transakcí totiž většinou bývá napsané, že klient DCC odsouhlasil. Musíme pak druhé straně popsat, že klient například vůbec neviděl na displej terminálu nebo displej žádné informace o DCC nezobrazoval nebo od obsluhy nedostal žádnou informaci. To pak druhá strana zpravidla uzná a napraví stav, aby byla transakce bez DCC," říká Lukáš Kropík z České spořitelny.

U stížnosti na výběr z bankomatů by pak klient měl potvrdit, že nikde neviděl informaci o tom, že se na transakci vztahuje DCC. "Kartové asociace se k tomu zatím staví tak, že klientovi nelze dokázat ani účtenkou vytisknutou ex post, že byl v čase provedení transakce o DCC informován," dodává Kropík.

Petra Kopecká z Raiffeisenbank upřesňuje, že k podání reklamace postačí správně vyplněný formulář, není zapotřebí dokládat stvrzenky. Výsledek podané reklamace však závisí na stanovisku obchodního místa. U bankomatů však bývá zamítnuta jejich provozovatelem, protože "daný převod je řádně klientovi popsán a klient jej odsouhlasí".

Tuzemské vedení kartových asociací MasterCard a Visa na zaslané otázky neodpovědělo.

Proč to nejde jednoduše?

Evropská spotřebitelská organizace BEUC - stejně jako podobná nezisková sdružení v Evropě - lidem doporučuje, aby konverzi DCC vždy odmítli. Požaduje také přísnější regulaci této služby nebo její úplný zákaz.

BEUC připomíná, že služba vznikala v době, kdy lidé ještě neměli okamžitý přehled o pohybech na účtu - internetové a mobilní bankovnictví nebylo tak rozšířeno jako dnes. Nemusí už čekat několik dnů na doručení papírového výpisu z účtu. Díky zrušení roamingových poplatků navíc pro běžného turistu není problém zjistit si "v terénu" i aktuální kurz.

Díky technologickému pokroku by banky a kartové asociace měly umožnit okamžitou informaci o kurzu i bez využití DCC, uvádí sdružení - byť by šlo jen o předběžný kurz a samotné zúčtování by proběhlo dva až tři dny později.

Podle kritiků služby je také nepochopitelné, že v dnešní době ji klient nemůže na své kartě předem zakázat - podobně snadno, jako si třeba zablokuje internetové platby nebo změní limit.

"Služba není poskytována vydavatelem karty, takže ji nelze parametricky nastavit u jednotlivé karty," vysvětluje mluvčí Raiffeisenbank Petra Kopecká.

Na otázku, zda mezinárodní asociace Visa a MasterCard chystají vylepšení svých standardů tak, aby blokaci umožnily, jejich zástupci neodpověděli.

Zasáhnout se proto chystá Evropská komise. Službu zatím nechce úplně zakázat, ale připravuje jasnější definici toho, jak má vypadat souhlas spotřebitele. Konkrétní plány se ale teprve rodí.

Podle sdružení BEUC by také pomohlo, pokud by obchodník musel srozumitelně uvést skutečné náklady (nejen oficiální poplatky), tedy o kolik se platba prodraží oproti běžnému kurzu. Případně by mohl službu nabízet jen tehdy, pokud by skutečně spotřebitelům pomáhala a nabízela výhodnější kurz.