'%20cx='16'%20cy='16'%20r='16'/%3e%3ccircle%20fill='url(%23b)'%20cx='16'%20cy='16'%20r='9'/%3e%3ccircle%20fill='url(%23c)'%20cx='16'%20cy='16'%20r='5'/%3e%3c/g%3e%3c/svg%3e "Skoro Jasno") 15 ˚C

15 ˚C

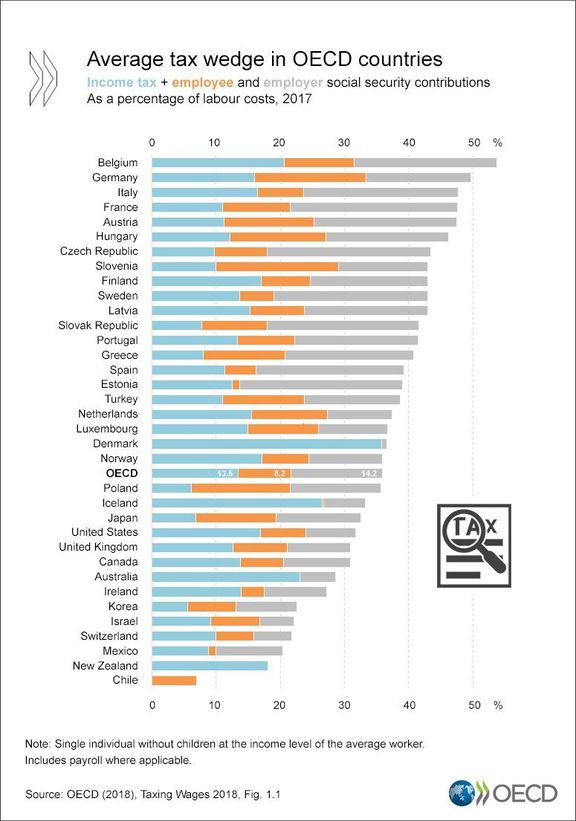

Praha, Paříž - Průměrné daňové zatížení práce je v Česku sedmé nejvyšší mezi 35 členskými státy Organizace pro hospodářskou spolupráci a rozvoj (OECD). Součet samotné daně z příjmu a povinného pojistného mají vyšší už jen Belgie, Německo, Itálie, Francie, Rakousko a Maďarsko. V Česku za to mohou zejména vysoké povinné odvody na straně zaměstnavatele.

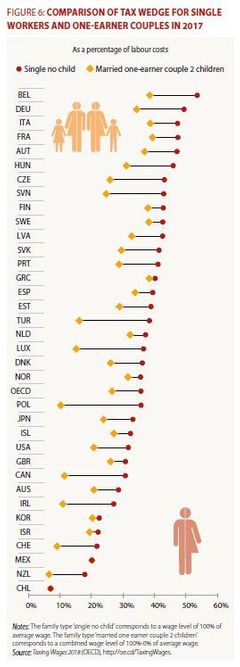

Oproti tomu daňové zvýhodnění rodin s malými dětmi oproti bezdětnému svobodnému zaměstnanci je v Česku páté největší ze všech 35 členských zemí.

OECD porovnala na jedné straně samostatně žijícího člověka bez dětí s průměrnou mzdou, na druhé straně rodinu se dvěma dětmi, kde jeden z rodičů vydělává průměrnou mzdu a druhý z partnerů si momentálně nevydělává.

Zatímco od samostatně žijícího člověka vybírá v Česku stát 43,4 procenta (daň z příjmů plus povinné odvody na sociální a zdravotní pojištění), pokud je ženatý, má dvě děti a partnera bez příjmů, klesá daňové zatížení na 25,9 procenta. Následující tabulka je seřazena právě podle velikosti rozdílu mezi těmito skupinami.

Celkové daňové zatížení (daň z příjmů a odvody pojistného) při průměrné mzdě - v procentech

|

||||

| Samostatně žijící, bez dětí | Pár se dvěma dětmi, pouze jeden rodič vydělává | Rozdíl mezi první a druhou skupinou | Pár se dvěma dětmi, oba rodiče vydělávají | |

| Polsko | 35,63 | 10,02 | 25,61 | 26,83 |

| Lucembursko | 36,74 | 15,28 | 21,47 | 24,66 |

| Kanada | 30,87 | 11,49 | 19,39 | 24,30 |

| Slovinsko | 42,94 | 24,50 | 18,44 | 35,13 |

| Česko | 43,36 | 25,86 | 17,50 | 34,98 |

| Irsko | 27,20 | 10,76 | 16,44 | 18,97 |

| Belgie | 53,70 | 38,29 | 15,42 | 46,18 |

| Maďarsko | 46,15 | 30,79 | 15,37 | 36,95 |

| Německo | 49,66 | 34,46 | 15,20 | 42,71 |

| Švýcarsko | 21,76 | 9,13 | 12,63 | 15,31 |

| Portugalsko | 41,40 | 28,79 | 12,61 | 36,25 |

| Slovensko | 41,60 | 29,57 | 12,04 | 36,33 |

| Nový Zéland | 18,13 | 6,43 | 11,71 | 16,88 |

| USA | 31,70 | 20,80 | 10,90 | 26,48 |

| Dánsko | 36,33 | 25,84 | 10,49 | 31,73 |

| Rakousko | 47,41 | 37,03 | 10,39 | 40,04 |

| Lotyšsko | 42,90 | 32,70 | 10,20 | 36,39 |

| Estonsko | 38,99 | 28,88 | 10,10 | 33,81 |

| Island | 33,22 | 23,80 | 9,43 | 31,97 |

| Itálie | 47,70 | 38,64 | 9,05 | 41,45 |

| Francie | 47,60 | 39,44 | 8,16 | 42,20 |

| Austrálie | 28,64 | 20,82 | 7,82 | 26,64 |

| Španělsko | 39,25 | 33,72 | 5,54 | 36,18 |

| Japonsko | 32,57 | 27,36 | 5,20 | 29,57 |

| Nizozemsko | 37,46 | 32,26 | 5,20 | 29,71 |

| Velká Británie | 30,91 | 26,14 | 4,78 | 26,46 |

| Švédsko | 42,92 | 38,19 | 4,72 | 39,28 |

| Finsko | 42,92 | 38,41 | 4,51 | 37,68 |

| Norsko | 35,94 | 31,45 | 4,49 | 32,58 |

| Izrael | 22,08 | 19,48 | 2,60 | 15,78 |

| Jižní Korea | 22,55 | 20,44 | 2,11 | 20,19 |

| Řecko | 40,80 | 38,98 | 1,82 | 38,98 |

| Turecko | 38,65 | 36,96 | 1,69 | 35,88 |

| Chile | 7,00 | 7,00 | 0,00 | 6,67 |

| Mexiko | 20,45 | 20,45 | 0,00 | 18,71 |

| Zdroj: OECD - Taxing Wages, data za rok 2017 | ||||

Nejvýraznější rozdíl - 25,6 procentního bodu - mají po nedávných změnách v Polsku. Svobodný jedinec tam platí 35,6 procenta, zatímco pár se dvěma dětmi 10 procent (pokud vydělává pouze jeden rodič). V Lucembursku dosahuje rozdíl 21,5 procentního bodu, v Kanadě 19,4, ve Slovinsku 18,4 a v Česku 17,5 procentního bodu.

Naopak nulový rozdíl v celkovém daňovém zatížení práce mají Chile (kde ale v obou případech dosahuje jen sedm procent) a Mexiko, jen malý rozdíl mezi svobodným jedincem a ženatým zaměstnancem se dvěma dětmi mají Řecko, Turecko, Izrael a Jižní Korea.

Pokud bychom počítali pouze samotné daně, tedy bez povinných odvodů pojistného, byla by daňová povinnost jednoho vydělávajícího rodiče s manželkou a dvěma dětmi v Česku dokonce nejnižší ze všech 34 členských zemí OECD.

Díky takzvanému daňovému bonusu dosahuje sazba daně v modelovém příkladu záporné hodnoty minus 4,6 procenta. Rodič tedy nejenže neplatí státu žádné daně, ale ještě od něj něco získá.

Kvůli vysokému sociálnímu pojištění, zejména na straně zaměstnavatele, však celkové daňové zatížení rodiče se dvěma dětmi v Česku nakonec stoupá až na zmíněných 25,9 procenta - což je až šestnáctá nejnižší hodnota z členských zemí OECD.

České zvýhodnění spočívá především v systému daňových slev na dítě. Předchozí vládní koalice ČSSD, ANO a KDU-ČSL tyto slevy ještě výrazně zvýšila, zejména u rodin s více než jedním potomkem.