Praha - Průměrné úrokové sazby hypoték klesají. Banky nejvíce zlevnily úvěry s jednoletou fixací, naopak úrokové sazby nejoblíbenějších pětiletých hypoték se sunuly dolů pouze pozvolna.

Výsledkem je situace, kdy se opět přiblížily průměrné úrokové sazby jednotlivých fixací. Přitom ještě v létě loňského roku činil rozdíl více než půl procentního bodu.

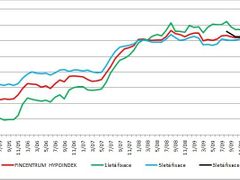

Podle březnových statistik Fincentrum Hypoindexu činila průměrná úroková sazba "jednoletých" hypoték 5,47 procenta, u pětiletých pak 5,38 procenta. Zatímco vloni v červnu byl mezi nimi rozdíl 0,61 procentního bodu, nyní se zmenšil na pouhých devět setin.

Nicméně v krátkodobém ani střednědobém horizontu nedojde k výraznějším změnám a návratu před rok 2008, kdy sazby pětiletých fixací byly mnohem vyšší než jednoletých.

Hypoteční banky pochopily, že mnohem větší hodnotu má pro ně dlouhodobý klient a tím spíše budou cenově zvýhodňovat klienty, kteří budou mít zájem o hypotéky s delší fixací.

Přechodně nízké úrokové sazby krátkých fixací budou spíše prostředkem, kterým se banky na sebe budou snažit upozornit.

Nejen z tohoto důvodu by měl klient velmi pečlivě rozlišovat mezi nabídkovou a skutečně dosažitelnou úrokovou sazbou.

Co čekají jednotlivé banky?

"Na mezibankovním trhu je dlouhodobě jednoletá sazba nižší než sazba pětiletá. Například jednoletá sazba PRIBOR je nyní 1,94 %, zatímco pětiletá je zhruba o 1 % vyšší. Banky však raději akceptují nižší marži u víceletých fixací, aby si klienta zavázaly na delší dobu. Při roční fixaci totiž hrozí, že klient po roce přejde k jiné bance," říká Jiří Bečvář z LBBW Bank. Neočekává, že by jednoleté sazby klesly výrazně pod pětileté. Je však možné, že obě sazby mírně klesnou.

"Neočekáváme, že by krátkodobé fixace byly levnější. Jejich úrokové sazby zahrnují stejné fixní náklady na poskytnutí hypotéky, které se musí rozpustit do kratšího období," vysvětluje Zdeněk Remr, ředitel odboru cenotvorby a analýzy České spořitelny.

Podle Michala Teubnera z Komerční banky se vše odvíjí od tržních sazeb na mezibankovním trhu. "V současné době trh očekává postupné zvyšování sazeb, zejména v příštím roce. To znamená, že nejkratší úrokové sazby se budou přibližovat těm delším a křivka úrokových sazeb se začne zplošťovat," říká. Pokles kratších sazeb lze očekávat až v době, kdy centrální banka opět začne snižovat sazby, nebo když se zlepší vyhlídky na příjmy domácností, a dojde tedy k poklesu rizikové prémie, která se v konečných sazbách pro klienta odráží.

"I v následujících dvou až třech letech očekáváme, že jednoleté fixace budou dražší než fixace pětileté," dodává Jiří Škrob z Volksbank CZ.

Poněkud odlišnou odpověď má Matěj Kubinec, mluvčí mBank: "Jednoleté fixace jsou u nás už skutečně levnější než pětileté. V únoru jsme je srazili hodně dolů. Chceme přesvědčit klienty, že se netřeba obávat právě krátkých fixací," říká.

Sazby jednoletých fixací jsou nižší než u dlouhodobějších také podle mluvčí Wüstenrot hypoteční banky Heleny Duškové.

Zástupci GE Money Bank a Raiffeisenbank se k vývoji fixací nevyjádřili, obecně však očekávají stagnaci (stabilitu) současných sazeb a po oživení ekonomiky případně jejich mírný růst.

| Čtěte více na Hypoindex.cz: Jak se vyhnout poplatku za správu hypotéky Dostanete hypotéku na mateřské? Známe odpovědi Kolik si účtují banky za odhad ceny nemovitosti |