Praha - Za nejoblíbenější typ hypotéky dlouho platila takzvaná pětiletá fixace, tedy úvěry, kde je výše splátek zmrazená na pět let. Po nich dlužník buď přistoupí po dohodě s bankou na jinou výši splátek, nebo hypotéku refinancuje a úvěr si odnese k jinému poskytovateli, který mu nabídne lepší sazbu.

V poslední době však nabírají na oblibě víceleté fixace, tedy na sedm, deset, ale i více let. Klienti si díky nim snaží pozdržet současné nízké sazby hypoték, které se zjevně chýlí ke konci. Takzvané mnohaleté fixace mají ale i své nevýhody a někteří žadatele na nich mohou i prodělat.

Motivace banky? Pro klienty je těžší prchnout

"Jde o dlouhodobý trend," tvrdí o rostoucí oblibě víceletých fixací Libor Ostatek, šéf makléřské společnosti Golem Finance. Zatímco v roce 2013 je finanční poradci z Golem Finance sjednávali jen dvěma žadatelům ze sta, v letošním roce už víceleté fixace tvoří zhruba čtyři desetiny.

V případě České spořitelny, dvojky hypotečního trhu, činí úvěry na bydlení s fixací na více než pět let dokonce nadpoloviční většinu nově sjednaných smluv od začátku letošního roku. Růst zájmu eviduje i lídr trhu Hypoteční banka. "Mezi nejoblíbenější v této kategorii patří fixace na 7 a 10 let," tvrdí mluvčí banky Andrea Vokálová. Konkrétnější údaje však banka neposkytla.

Banky mají pro nabízení dlouholetých fixací dobrou motivaci. Pro klienty je složitější od finančního domu odejít a hypotéku si převést ke konkurenci, a banka si je tak "pojistí" na delší čas.

To je pro bankéře obzvlášť důležité ve chvíli, kdy se pravidla pro hypotéky zpřísňují a bydlení se zároveň stává nedostupným. Tyto dva tlaky totiž znamenají, že ubude potenciálních nových klientů, kteří by si mohli vzít úplně nový úvěr. Banky a finanční poradci se tak budou muset "poprat" o klienty z řad těch, kteří už úvěr několik let čerpají a zvažují svůj dluh převést k jinému poskytovateli.

Vyšší jistota za vyšší cenu

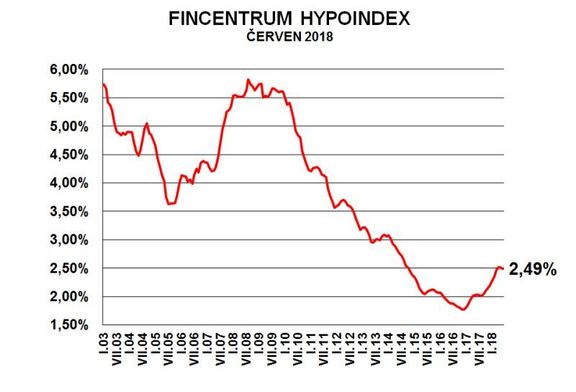

Kdy se však víceletá fixace opravdu vyplatí? Záleží na finančních možnostech každé jednotlivé domácnosti. Pro klienty je hlavní výhodou, že si díky mnohaleté fixaci déle pozdrží současné úrokové sazby. Ceny hypoték sice od konce roku 2016 rostou, v dlouhodobém srovnání jsou však stále velmi nízké. Současná průměrná úroková sazba hypotéky dosahuje podle ukazatele Fincentrum Hypoindex 2,49 procenta. Na této hodnotě byl ukazatel naposledy v roce 2014.

Česká národní banka navíc na začátku srpna už poněkolikáté zvedla svou klíčovou úrokovou sazbu, od níž se cena hypoték částečně odvozuje, a nevyloučila ani další zvyšování v letošním roce. V nejbližších měsících mohou banky se zvyšováním otálet, protože se před nástupem říjnové regulace snaží na poslední chvíli získat co nejvíce klientů. Z dlouhodobého hlediska je však vyšší sazby ČNB budou tlačit ke zdražení hypoték.

V říjnu navíc začne platit nová regulace ze strany ČNB, která nutí banky zastropovat výši dluhu vůči příjmu žadatele. Podle odhadů České bankovní asociace by pak na hypotéku nedosáhla řada lidí, kteří ji dnes běžně čerpají. "Analýzy ukazují, že opatření postihne zhruba pětinu žadatelů, zejména těch mladších a z řad nižších příjmových skupin," říká Vladimír Staňura, poradce České bankovní asociace pro otázky bydlení.

ČNB mohla dosud dávat jen doporučení. Nedávno platila tato:

- Podle nových pravidel České národní banky nebudou moci banky dát úvěr vyšší, než je devítinásobek žadatelova čistého ročního příjmu.

- Měsíční splátka hypotéky by také neměla činit více než 45 procent čisté měsíční mzdy

- Většina hypoték navíc půjde sjednat pouze na 80 procent hodnoty majetku. Pětinu tak bude muset mít zájemce ušetřenou.

Při sjednávání úvěru s dlouholetým zmrazením splátek je třeba pamatovat na to, že tento typ hypoték bývá zpravidla o něco dražší. V případě Moneta Money Bank je třeba rozdíl mezi pětiletou a delší fixací zhruba 0,2 až 0,3 procentního bodu a i to hraje při rozhodování zájemců roli. "Úrokové sazby u desetileté fixace se tak dotýkají symbolických 3 %, což vede některé klienty k tomu, že nakonec dají přednost kratší fixaci s nižší sazbou," tvrdí Tomáš Kostrhoun z Moneta Money Bank. Hypotéky s extrémní fixací typu 20 let pak bývají ještě dražší.

Návyk na levné peníze může vyjít draho

Současné úrokové sazby jsou sice v dlouhodobém srovnání nízké, nikde však není psáno, kam se budou úroky vyvíjet v horizontu několika následujících let. Může se klidně stát, že za pět let budou úroky zase na stejné úrovni jako dnes, ale třeba za osm let budou zase o dost vyšší. A naopak.

Právě nevyzpytatelnost toho, kam se úroky posunou, vidí jako riziko Daniel Hůle, který se ve společnosti Člověk v tísni věnuje dluhovému poradenství. Ve víceletém horizontu je podle něj větší pravděpodobnost, že se výše splátek skokově změní. To přitom může být pro domácnost náročnější, než kdyby splátky rostly postupně. "Pro lidi, kteří mají napjatější rodinný rozpočet, je lepší si brát tříletou nebo pětiletou fixaci," domnívá se Hůle. Svou roli podle něj hraje i skutečnost, že rodiny málokdy ušetřené peníze uloží stranou, ale spíše je spotřebují.

Tajemné "účelně vynaložené náklady"

Další nevýhodou víceletých fixací je pak skutečnost, že jde o trvalejší závazek. Dlouho platilo, že klienti mohou hypotéku předčasně splatit bez sankcí pouze při konci fixace. Od konce roku 2016, kdy začal platit nový zákon o spotřebitelském úvěru, jsou však pravidla benevolentnější. "Důvod, proč měli lidé k těmto úvěrům averzi a my jim je ani nedoporučovali, se zákonem padly," popisuje šéf Golem Finance Libor Ostatek.

Ani za nových pravidel ale není předčasné splacení hypotéky mimo konec fixace úplně bez potíží. Banky mohou po klientovi vyžadovat takzvaně účelně vynaložené náklady. "Banka získá peníze dřív, než s tím počítala, a peníze musí někam dále umístit," vysvětluje analytička společnosti Partners Lucie Drásalová. A to pro ni znamená další náklady.

Co přesně účelně vynaložené náklady jsou, se však banka od banky liší. "Přesně definováno to není, pro klienta tedy suma není transparentní," tvrdí Drásalová. Banky však mají povinnost výši účelně vynaložených nákladů ke konkrétnímu datu klientovi na vyžádání sdělit.

Sankce za předčasné splacení jsou omezené v případě, kdy od sjednání úvěru uplynuly už alespoň dva roky a klient chce dotyčnou nemovitost prodat. Pak mohou penále činit maximálně jedno procento z celého úvěru, nanejvýš pak 50 tisíc korun.

Sankce si také banka nemůže účtovat v situacích, kdy dojde k úmrtí, dlouhodobé nemoci nebo invaliditě dlužníka či jeho partnera nebo partnerky a kdy tato událost výrazně omezí jeho schopnost splácet. Zcela bez sankcí mohou klienti splatit každý rok 25 procent z ceny úvěru. Kdo tedy nečekaně získá či zdědí větší množství hotovosti a chce ze své hypotéky vyklouznout bez placení penále, v krajním případě tak musí pár let počkat.