Praha - O tom, jaké penze dostanou občané, kteří se přihlásí k soukromým penzijním fondům, referoval v úterý Petr Nečas na pražské filozofické fakultě. Zveřejnil tak poslední, dosud neznámý rozměr důchodové reformy.

Kdo bude spořit u soukromého penzijního fondu, ten si za uspořené peníze pořídí životní pojištění. Doživotní anuitu pak bude vyplácet soukromý fond, pravidla pro její výpočet však stanoví vláda. Podle Nečase právě o těchto pravidlech ministři debatují.

Spor o dožití

„Jde o to, jak budou vypadat úmrtností tabulky, podle kterých se anuita vypočítá. Není rozhodnuto, jestli budou jednotné pro muže a pro ženy, nebo pro více a méně vzdělané občany," popsal premiér základní problém.

Při společných úmrtnostních tabulkách by muži i ženy dostávali odpovídající anuity. V průměru by na tom vydělaly ženy, které žijí déle. Delší průměrnou dobu dožití mají také vzdělanci.

Proti použití anuity při výplatě důchodů z penzijních fondů protestuje kritik reformy Jaroslav Vostatek. Tvrdí, že jde o nákladný systém, který pohltí desetinu uspořených peněz. Náklady na anuitu se dají podle profesora Vostatka obejít, když důchod ze soukromých fondů vyplácí jako ve Švédsku státní pojišťovna.

Fakt bez legrace

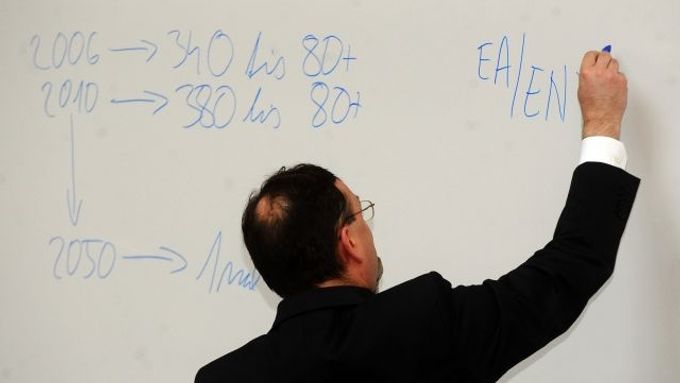

Premiér byl od mladých filozofů odměněn potleskem i za svou snahu přesvědčit o nezbytnosti reformy penzí. „Dnes připadají na jednoho důchodce dva výdělečně činní lidé, v roce 2050 bude připadat na jednoho penzistu jeden výdělečně činný člověk," vypočetl studentům.

Zaměstnanec odvádí na penzijním pojištění 28 procent své hrubé mzdy. Když dnes odvedou dva zaměstnanci 56 procent hrubé mzdy, zaplatí se tím jeden starobní důchod ve výši 41 procent hrubé mzdy. Další peníze jsou na invalidní penze.

Za čtyřicet let bude na každý důchod k dispozici poloviční částka. Pokud by tedy stát s penzijní reformou otálel, dostane se většina důchodců pod hranici chudoby. „Fakt to není žádná legrace," podtrhl premiér základní důvod, proč se snaží občany přesvědčit, aby si na penze ukládali co nejvyšší částky u soukromých fondů.