Praha - Zatímco v minulosti si lidé častěji šetřili peníze na konkrétní zboží a případný úvěr si pečlivě rozmýšleli, nyní si stále častěji půjčují impulzivně přímo při nákupu. Ukázal to průzkum společnosti NMS Market Research pro Českou bankovní asociaci.

Výhodnou splátkovou akci v něm uvedlo jako hlavní důvod půjčky na nákup zboží 41 procent lidí. Další více než třetina lidí si půjčila především proto, že nechtěla na koupi čekat a šetřit.

"Mentalita českých spotřebitelů se viditelně mění. Projevuje se tady netrpělivost, že když například soused něco má, tak já to chci taky," uvedl výkonný ředitel České bankovní asociace Petr Štěpánek.

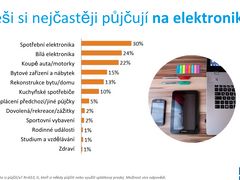

Na to, že se nákupy na dluh odehrávají do velké míry impulzivně, ukazují také data o zboží, na jehož pořízení si lidé půjčují peníze. Nejčastěji se podle průzkumu jedná o spotřební elektroniku (30 procent) či bílé zboží (24 procent). Naopak na studium či na splácení jiné půjčky si půjčuje u banky či splátkové společnosti jen minimum lidí.

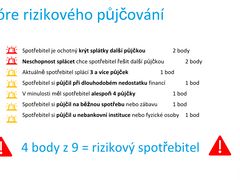

Právě snaha hradit splátky starší půjčky jiným úvěrem je přitom jedním z hlavních znaků takzvaného rizikového půjčování. Mezi další faktory patří například větší počet půjček splácených najednou, půjčování si na běžnou spotřebu nebo zábavu či zadlužování se při dlouhodobém nedostatku financí.

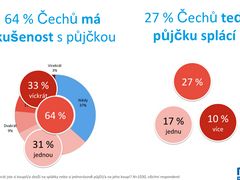

Celkem v současné době splácí nějaký spotřebitelský úvěr 27 procent Čechů, mezi rizikové dlužníky, u kterých je vetší pravděpodobnost, že nebudou svoje závazky hradit řádně a včas, patří více než čtvrtina z nich.

"Jakkoli je podíl rizikových půjček relativně vysoký, dobrá zpráva je, že si čeští spotřebitelé začínají uvědomovat rizika plynoucí z vyššího počtu spotřebitelských půjček a stále častěji přistupují k jejich konsolidaci neboli slučování do jediného úvěru," uvedl Štěpánek.

Průzkum dále ukázal, že v oblasti spotřebitelských půjček jsou více rizikoví lidé ve středním věku, kteří žijí sami a mají nízké vzdělání. Větší riziko je také u mužů než u žen. Rizikoví dlužníci tíhnou k tomu, brát si menší půjčky, ale mají jich obvykle více najednou. Často si půjčují u nebankovních institucí na zbytné věci a zhruba pětina z nich už si někdy v životě půjčila peníze i na splácení jiného úvěru.

Takzvaná mediánová výše spotřebitelské půjčky v Česku, která dělí dlužníky na dvě stejně velké skupiny, nyní činí 45 tisíc korun. Znamená to, že polovina lidí splácí úvěr vyšší než 45 tisíc a polovina menší.

Největší je podle průzkumu skupina lidí s půjčkou ve výší 100 až 250 tisíc korun (18 procent), méně než pět tisíc korun splácí 12 procent lidí.

Podle výkonného ředitele České bankovní asociace Petra Štěpánka je vidět, že se zlepšuje finanční gramotnost obyvatel. Průzkum ukázal, že 31 procent lidí by v situaci, kdy by nebyli schopni splácet, oslovilo věřitele a pokusilo by se vyjednat si odklad splátky. Čtvrtina by řešila problém půjčkou od příbuzných a stejně velká část lidí by zkusila půjčky sloučit do jedné.

Jen procento lidí by přestalo splácet do doby, než by se jejich finanční situace zlepšila. "Na druhou stranu je třeba říci, že kvalita finanční gramotnosti jde nahoru jen pomalu. Finanční vzdělávání je věčné téma. Nemůžeme si myslet, že to lidi jednou naučíme a oni už budou finančně gramotní napořád. Mimo jiné i proto, že ze škol přicházejí stále nové generace," řekl Štěpánek.

Ke konci loňského roku měly české domácnosti podle údajů ČNB spotřebitelské úvěry v bankách a splátkových firmách za více než 250 miliard korun. Většina z tohoto objemu připadá na banky, nebankovní společnosti mají na trhu zhruba pětinový podíl.