Provozovatelé e‑shopů musí v době, kdy zákazníci odkládají nákupy a čekají na slevy, vzít v úvahu dva různé závěry. První je, že online se obvykle nakupuje zbytné zboží, které si lidé v horších časech dokážou odepřít. Nebo nechtějí e‑shopům platit za své nákupy v takové míře předem a raději si zboží vyzkouší a nakoupí v kamenné prodejně. Druhý aspekt nastalé situace by mohl otevřít prostor k rychlejšímu růstu odložených plateb.

"Zákazník má jistotu, že objednávku zaplatí až ve chvíli, kdy má zboží doma a vyzkoušené," říká šéf Skip Pay Richard Kotrlík k modelu označovanému zkratkou BNPL (buy now, pay later - tedy česky kup teď, zaplať později). Obliba tohoto způsobu placení napříč Evropou stoupá. Nejrozšířenější je ve Švédsku, na online nákupech má zhruba čtvrtinový podíl. A to díky největšímu evropskému fintechu Klarna, který koncept v zemi spustil takřka před dvěma desítkami let.

Firma loni vstoupila do Česka. Největšími konkurenty jsou pro ni dva lokální hráči - Twisto a Skip Pay, který od loňského léta patří plně pod křídla ČSOB.

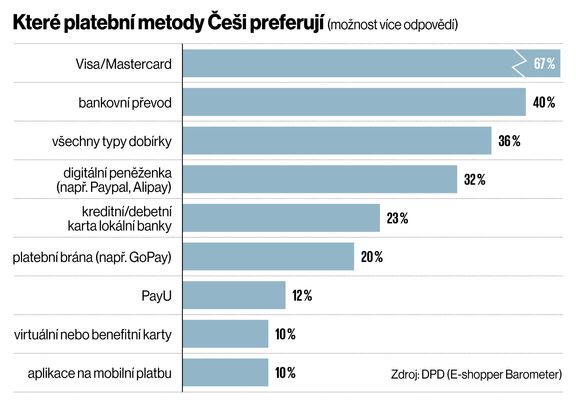

Kotrlík si myslí, že odložené platby mohou v Česku jednou mít ještě větší podíl než nyní ve Švédsku. Službu popisuje jako náhradu dobírky, jejíž význam na českém e‑commerce trhu postupně klesá, ale stále má zhruba třetinový podíl. "Dobírka je přežitý produkt. Vznikla, protože zákazníkům vadilo, že musí platit dopředu. Proto se vymyslela varianta, že budou platit, když dostanou do ruky zalepenou krabici," říká Kotrlík.

Něco mezi platbou a úvěrem

Skip Pay bude mít podle Kotrlíka na konci roku 470 tisíc registrovaných uživatelů, což je meziročně o sto tisíc víc. Objem transakcí přes tuto službu se letos zdvojnásobí na dvě miliardy korun. "A to přesto, že jsme letos trochu šlapali na brzdu. Spoustu času jsme věnovali žádosti o licenci platební instituce. Díky ní budeme moci náš byznys dál rozvíjet a případně obsluhovat i další evropské trhy," říká Kotrlík. V úvahu připadá vstup do zemí, kde působí skupina KBC, matka ČSOB: Slovensko, Maďarsko, Belgie, případně i Bulharsko.

Slibný start i současnou podobu odložených plateb mohou změnit přísnější regulatorní požadavky. Na evropské úrovni se vede debata, jak je lépe ukotvit v legislativě.

Odložená platba osciluje na pomezí běžné platby a úvěru. Pro zákazníka je zpravidla její využití bezplatné, pokud cenu zboží uhradí ve stanoveném termínu. Což bývá obvykle několik týdnů od nákupu. Jednou z otázek v debatě je, zda by se na odložené platby měla vztahovat stejná pravidla jako na běžné úvěry.

Podle Kotrlíka se dá čekat, že se regulace nejspíš zpřísní. Pak by poskytovatelé BNPL třeba museli zákazníky plně identifikovat, důkladněji prověřovat jejich bonitu, případně ověřovat informace, které jim sobě sdělují. V některých zemích, například ve Velké Británii, už odložené platby získaly nálepku nezodpovědného chování. "Tomu se chceme vyhnout. V našem pojetí je odložená platba pro lidi, kteří na uhrazení nákupu mají dostatečné prostředky. A my jim dáváme flexibilní prostředky, jak si případně platbu rozložit," říká Kotrlík.

Skip Pay má - podobně jako Twisto - vlastní skóringový model a podle něj vyhodnocuje, komu službu umožnit. "Zkoumáme stovky datových položek, jsou mezi nimi informace o objednávce, zákazníkovi, nákupní historie i údaje o zařízení či prohlížeči, z něhož nakupuje. Po souhlasu od zákazníka je to automatické a netrvá to déle než platba kartou. Vše vyhodnotíme během dvou až čtyř sekund. Zhruba 70 procent požadavků na odloženou platbu projde, ve zbývajících 30 procentech umožníme udělat menší nákup nebo to v zájmu ochrany klienta neumožníme," říká Kotrlík.

Malí jdou pod křídla velkých

Navzdory rostoucí oblibě odložených plateb mezi zákazníky čelili někteří poskytovatelé ve světě během posledních dvou let finančním problémům. Jejich byznys model nabouralo zvyšování úrokových sazeb.

Významně to postihlo australský Zip, který od roku 2021 do letoška vlastnil české Twisto. Firmu, která je průkopníkem odložených plateb na zdejším trhu, nedávno převzal turecký fintechový obr Param a vyměněný management chystá novou strategii. Nová šéfka Twista Nemika Menevse chce dosáhnout profitability, představí k tomu nové produkty a zdroje příjmů. A také hodlá expandovat na další evropské trhy.

Twisto není výjimkou, konsoliduje se celý trh. Menší fintechoví hráči se stávají součástí větších finančních skupin, zpravidla však ne bankovních. "Jsme jednou z mála výjimek. Zkombinovali jsme oba světy, technologii jsme postavili na zelené louce, ale partnerství s bankovní skupinou zvyšuje naši kapitálovou připravenost," říká Kotrlík.

Poskytovatelé odložených plateb mají podle něj tendenci spíše se vůči bankám vymezovat. A banky naopak nemají vlastní řešení - jednou z výjimek je služba PlatímPak, s níž přišla Equa bank a teď patří pod Raiffeisenbank. Případně za odložené platby vydávají klasické bankovní úvěry.