Praha - České domácnosti mají naspořeno přinejmenším 2,2 bilionu korun, což je zhruba dvojnásobná částka ve srovnání s jejich dluhy. Vyplývá to ze Zprávy o vývoji na finančním trhu, kterou připravilo ministerstvo financí.

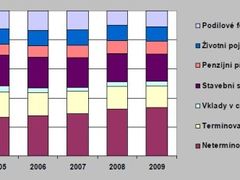

Oproti roku 2008 se vloni úspory zvýšily o 7,3 procenta. Největší meziroční růst - shodně zhruba o 13 procent - zaznamenaly netermínované vklady a prostředky vložené do podílových fondů.

Více než sedmiprocentním tempem rostlo penzijní připojištění a peníze vkládané do životního pojištění. U žádné ze sledovaných položek nedošlo v roce 2009 k poklesu.

Češi zůstávají konzervativní

Struktura úspor domácností se oproti předchozímu roku téměř nezměnila. Podle ministerstva je to dáno tradičně obezřetným chováním českých domácností.

Přes 70 procent úspor (1,6 bilionu korun) mají lidé uloženy v bankách a stavebních spořitelnách.

"České domácnosti tak i nadále zůstávají velmi konzervativní. Tento postoj zajisté posílily i nedávné zkušenosti z finanční krize, které je motivovaly k převodu části úspor z rizikovějších produktů do pojištěných bankovních vkladů," komentuje to zpráva ministerstva financí.

Statistika vychází pouze z oficiálně evidovaných úspor uložených ve finančních institucích (vklady včetně stavebního spoření, podílové fondy, penzijní připojištění a životní pojištění). Nezahrnuje tedy případné další úspory, které mají lidé "doma pod polštářem". Zahrnuty nejsou například ani přímé investice do cenných papírů.

Dluhy jsou čtvrté nejnižší v EU

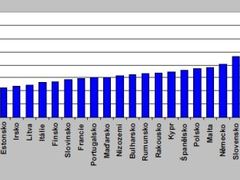

Úspory domácností byly ke konci loňského roku zhruba dvojnásobné ve srovnání s jejich dluhy. Úroveň zadlužení domácností loni dosáhla 27,6 procenta hrubého domácího produktu, což je čtvrtá nejnižší hodnota v rámci zemí Evropské unie.

Méně zadluženy než v Česku jsou pouze domácnosti ve Slovinsku, Slovensku a Rumunsku. Naopak nejvíce - na úrovni kolem 130 procent hrubého domácího produktu - jsou zadluženy v Dánsku.

Celkové zadlužení domácností u bank a nebankovních finančních institucí meziročně vzrostlo o 7,2 procenta a ke konci loňského roku činilo přes 1,1 bilionu korun. Za relativně zdravé lze však podle ministerstva považovat, že se lidé zadlužují i nadále především kvůli řešení bytových potřeb. Podíl těchto úvěrů postupně mírně roste a ke konci loňského roku převyšoval 62 procent.

Důvodem relativně nízké úrovně zadlužení může být podle ministerstva i teprve nedávná transformace na tržní hospodářství, kvůli které domácnosti doposud nestačily nakumulovat relativně vysoké objemy úvěrů běžné v západní Evropě.

Zároveň však zpráva dodává, že celková statistika bohužel nezohledňuje specifika některých regionů České republiky nebo určitých (nízko)příjmových skupin, kde míra zadlužení může být odlišná.

Dodejme však, že dalších 1,35 bilionu korun pak Češi dluží nepřímo formou takzvaného veřejného (státního) dluhu. Ten se podle analytika Aleše Michla zvyšuje každou vteřinu o 4 756 korun a jeho nárůst lze sledovat online na webu www.verejnydluh.cz.

Podíl nesplácených úvěrů domácnostem vzrostl ke konci loňského roku z 3,2 procenta na 5,2 procenta. Podíl ztrátových úvěrů se pak zvýšil na 2,1 procenta. "Tyto údaje jsou blízké průměru v 27 zemích EU, ve srovnání s některými novými členy unie jsou však podstatně nižší," uvádí zpráva.

Banky mají dost peněz

Výborný v porovnání s ostatními zeměmi EU je také poměr bankovních klientských vkladů ke klientským úvěrům. V Česku činí téměř 138 procent, patří mu tak třetí příčka za Lucemburskem a Belgií. Úvěry tak jsou více než plně financovány prostřednictvím depozit.

Na opačném konci jsou Dánsko, Švédsko a Lotyšsko, kde vklady dosahují ani ne poloviny objemu poskytnutých úvěrů.

| Čtěte také: Kam si uložit peníze? Podívejte na porovnání bank Další dvě banky zdražují, v létě změní poplatky Osmina Čechů vůbec neplatí kartou. Podívejte se proč |