Způsobů, jak vlastnit byt či dům, je několik, může být v osobním vlastnictví, družstevní, v majetku soukromé osoby, nebo dokonce manželů anebo zahrnutý v obchodním majetku společnosti či podnikatele. Způsob vlastnictví do značné míry určuje i to, jak se budou příjmy z bytu danit. V tomto článku poradíme, jak danit příjmy z nájmu v nejobvyklejších situacích, tedy v případech, kdy nejsou zahrnuty do obchodního majetku a nejedná se o příležitostný pronájem.

Kdy to půjde bez přiznání

Zákon sice říká, že kdo pronajímá byt nebo jinou nemovitost, musí zdanit své příjmy. To ale ještě nemusí automaticky znamenat povinnost podat daňové přiznání. Pokud má poplatník pouze příjmy z nájmu bytu a jejich výše za rok 2023 nepřesáhne 50 tisíc korun, daňové přiznání podávat nemusí. Výjimku z povinnosti vyplňovat formulář pro finanční úřad má také zaměstnanec, jehož ostatní příjmy (kromě příjmů ze zaměstnání) nepřesáhnou částku 20 tisíc korun. Do této částky se počítají všechny příjmy, nejen příjmy z pronájmu.

Vznikne-li zaměstnanci povinnost podat daňové přiznání, nemůže požádat svého zaměstnavatele o roční zúčtování daní. Od zaměstnavatele v takovém případě obdrží potvrzení o zdanitelných příjmech, ze kterého vyplyne výše jeho příjmů ze zaměstnání a výše sražených záloh na daň, které uvede do svého daňového přiznání. Současně uvede do svého daňového přiznání příjmy z nájmu bytu.

Co napsat do přiznání

Do daňového přiznání uvede pronajímatel příjmy, které v daném roce od nájemce skutečně obdržel. Pro zdanění není rozhodující, za jaké období nájem pronajímateli plyne, ale kdy pronajímatel nájem fyzicky obdržel. Například nájem za prosinec roku 2022 uhrazený v lednu 2023 je příjmem roku 2023.

Do zdanitelných příjmů se nezahrnují zálohy na služby spojené s užíváním bytu, které zajišťuje pronajímatel v případě, že jsou tyto služby po uplynutí roku nájemníkovi zúčtovávány se skutečnými výdaji na tyto služby. Typicky půjde třeba o platby za vytápění, dodávku teplé vody, úklid společných prostor v domě, užívání výtahu, dodávku vody z vodovodů a vodáren, odvádění odpadních vod kanalizacemi, osvětlení společných prostor v domě a podobně. Tyto platby se neuvádějí ani do daňových výdajů u pronajímatele. Avšak jiná situace by nastala v případě, že by některé služby poskytoval pronajímatel. Pak musí pronajímatel tyto služby zahrnout do svých zdanitelných příjmů, a tedy i uvést v daňovém přiznání.

Manželé a spoluvlastníci

Pokud plynou příjmy z nájmu bytu do společného jmění manželů, zdaňují se jen u jednoho z nich. S ohledem na existenci dvou sazeb daně u fyzických osob (15 procent a 23 procent) je v praxi vhodné se zamyslet, u kterého z manželů je optimálnější příjmy z nájmu zdanit. Pokud má jeden z manželů příjmy převyšující 48násobek průměrné mzdy, tedy za rok 2023 více než 1 935 522 korun, je vhodné zdanit příjem u druhého z manželů, který má příjmy nižší. Příjmy z nájmu se tak zdaní sazbou daně 15 procent, zatímco u manžela s vyššími příjmy by se příjem danil sazbou 23 procent.

Příjmy z nájmu bytu v podílovém spoluvlastnictví zdaňují všichni spoluvlastníci ve svých daňových přiznáních zpravidla v poměru svých spoluvlastnicích podílů. Mohou se ale dohodnout i na jiném poměru zdanění. Taková dohoda by měla vyplývat z písemné smlouvy. Bude-li spoluvlastník zdaňovat jinou výši příjmů, než je jeho spoluvlastnický podíl, nemůže uplatnit paušální výdaje, spoluvlastník musí v takovém případě uplatnit výdaje ve skutečné výši. Výdaje související s bytem ve spoluvlastnictví se dělí stejným poměrem jako příjmy.

Jak uplatnit výdaje

Pronajímatelé mají dvě možnosti uplatňování výdajů. Prvním způsobem jsou skutečné výdaje, druhým pak takzvané paušální výdaje neboli výdaje stanovené procentem z příjmů.

Paušální výdaje

Pronajímatelé často volí možnost paušálního odečtu nákladů ve výši 30 procent z příjmů, maximálně do výše 600 tisíc korun ročně. Pokud příjmy z nájmu bytu převýší částku 2 miliony korun, je možné uplatnit do daňových výdajů pouze zmíněných 600 tisíc korun, nelze počítat 30 procent z dosažených příjmů.

Varianta paušálních výdajů je pro pronajímatele nejjednodušší. Pronajímatel je totiž povinen vést pouze evidenci příjmů a pohledávek vzniklých v souvislosti s nájmem. V paušálních výdajích jsou zahrnuty veškeré výdaje vynaložené v souvislosti s dosahováním příjmů z nájmu, tedy i odpisy majetku, jehož odpisování bylo v minulosti zahájeno. Odpisy nelze po dobu uplatňování paušálních výdajů pozastavit.

Skutečné výdaje

V některých případech se majitelům bytů může více vyplatit uplatnění skutečných, prokazatelně vynaložených nákladů, především majitelům bytů v osobním vlastnictví, a to zejména kvůli již zmíněným odpisům.

Na druhou stranu je potřeba si uvědomit, že uplatňování skutečných výdajů může být spojeno s dodatečnými náklady na stanovení vstupní ceny bytu pro účely odepisování a dále pak s vyšší administrativní zátěží. Pronajímatelé totiž mají v takovém případě povinnost vést záznamy o příjmech a výdajích vynaložených na dosažení, zajištění a udržení příjmů v časovém sledu, evidenci hmotného majetku, který lze odpisovat, evidenci o tvorbě a použití rezervy na opravy hmotného majetku, pokud ji vytvářejí, evidenci o pohledávkách a dluzích, případně mzdové listy, pokud vyplácejí mzdy. Pronajímatelé se také mohou rozhodnout vést účetnictví, což se v praxi běžně neděje.

Nejvýznamnější položkou mezi skutečnými výdaji obvykle bývají odpisy bytu. Dále pak výdaje na údržbu a opravy, úroky z hypotéky na pořízení nemovitosti, pojištění pronajímané nemovitosti, daň z nemovitých věcí (je-li uhrazená), popřípadě paušální výdaj na dopravu.

Jak vyplnit daňové přiznání

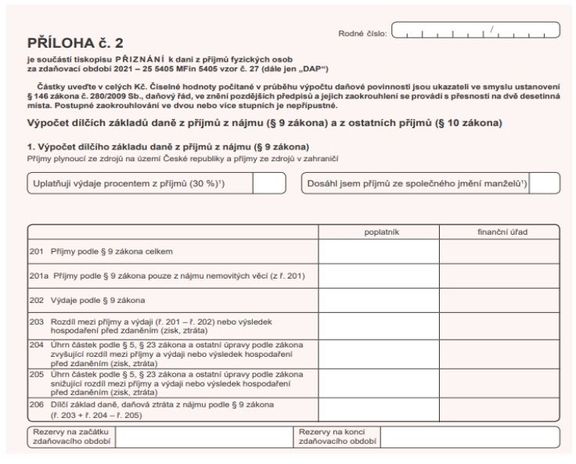

Příjmy z nájmu nemovité věci, v našem případě bytu, se vyplňují do přílohy číslo 2 daňového přiznání. Nejdříve je nutné zaškrtnout, zda pronajímatel uplatňuje paušální nebo skutečné výdaje a zda se jedná o příjmy ze společného jmění manželů. Následně do řádku 201 a 201a vyplnit příjmy z nájmu bytu, do řádku 202 související výdaje. Rozdíl mezi příjmy a výdaji uvedete do řádku 203. Pokud pronajímatel nemá povinnost dělat úpravy základu daně na řádcích 204 a 205, bude dílčí základ daně na řádku 206 shodný s částkou uvedenou na řádku 203. Viz následující obrázek.

Dílčí základ daně uvedený na řádku 206 přílohy se uvede na řádek 39 daňového přiznání. Daňové přiznání se pak již vyplní obvyklým způsobem, tedy poplatník vyplní další dosažené příjmy, uplatní odčitatelné položky a slevy na dani.

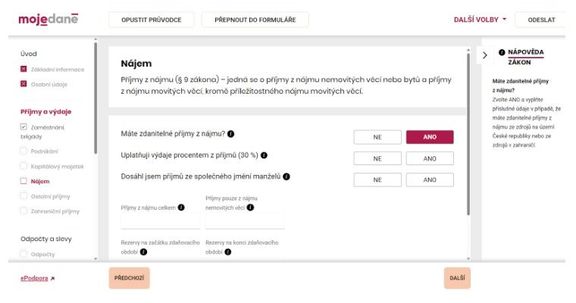

K vyplnění tiskopisu daňového přiznání je možné využít průvodce na stránkách online finančního úřadu Mojedane.cz - viz následující obrázek. V tomto průvodci je samostatná sekce Nájem. Průvodce je interaktivní a návodný.

Nájem a povinná pojištění

Závěrem je ještě dobré připomenout, že na rozdíl od příjmů z podnikání příjmy z pronájmu nepodléhají odvodům na sociální a zdravotní pojištění. Pronajímatel nemovitosti si tedy musí prověřit svou povinnost pouze ve vztahu k finančnímu úřadu.