Praha – Životní pojištění by mělo být srozumitelnější. Tuzemské pojišťovny budou při prodeji svého nejprodávanějšího produktu od roku 2015 poskytovat více informací.

Klienti by měli mimo jiné získat údaje o tom, kolik v rámci svého pojištění zaplatí na poplatcích a odměnách. Členské pojišťovny České asociace pojišťoven, které mají 98procentní podíl na tuzemském trhu, zavádějí od 1. ledna 2015 do praxe nová samoregulační opatření.

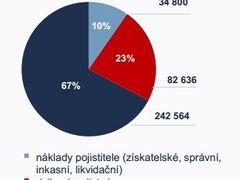

Informaci o klíčových nákladech investičního životního pojištění poskytne standardizovaný ukazatel nákladovosti (SUN). Díky němu každý klient získá jasnou představu, kolik v rámci svého pojistného zaplatí na poplatcích a odměnách, jaká část pojistného připadá na krytí rizik a jak velká suma se bude zhodnocovat v investiční složce.

"Domnívám se, že účinná samoregulace může být v mnohých případech efektivnější než direktivní regulace státu, která se často koncentruje na kvantitu opatření vůči spotřebiteli, nikoli na jejich kvalitu," uvedl výkonný ředitel asociace Tomáš Síkora.

Více jasných informací

Pro usnadnění orientace v nabídce pojistných produktů rozšíří pojišťovny zájemcům o pojištění rozsah tzv. předsmluvních informací, jejichž součástí budou i informace uvedené ve stávajících produktových infolistech. Klient se tak dozví, jaká rizika produkt kryje, co ovlivňuje rizikovost investičního horizontu, zda je zhodnocení garantované nebo jaké jsou rozdíly mezi nákupní a prodejní cenou podílových jednotek.

Součástí budou také informace o možnostech dalšího připojištění a nároky plynoucí z pojistné ochrany. Zároveň klienta upozorní před uzavřením pojistné smlouvy na úskalí produktu, na důsledky předčasného ukončení smlouvy, na výluky z pojištění nebo například na možnost kolísání hodnoty investice.

Jako vodítko při výběru a sjednání pojištění pomohou také další dva standardy. První z nich je modelace vývoje pojištění. Ta bude klienta informovat o vývoji předpokládané výše kapitálové hodnoty pojištění i odkupného – tedy částky, kterou klient dostane v případě zrušení smlouvy - v čase a v závislosti na zaplaceném pojistném. Doplněním je modelace grafického znázornění zhodnocení, které počítá jak s nulovým, tak i s několika reálnými variantami zhodnocení rezervotvorné složky.

Od nového roku rovněž pojišťovny sjednotí rozsah informací uváděných ve výročních dopisech. Jejich součástí bude i rekapitulace stavu pojistné smlouvy.

Chceme konec přepojišťování

Hlavním záměrem nově zaváděných standardů je podle asociace výrazné prodloužení životnosti smluv o životním pojištění. Poskytované informace mají lidem jasně říci, že vypovědět smlouvu po dvou letech trvání je nevýhodné, když odkupné je v takovém případě minimální.

Takzvané přepojišťování – tedy vypovídání staré a uzavření nové smlouvy – je častým nešvarem na pojistném trhu. Není však v zájmu klientů a podle asociace ani v zájmu samotných pojišťoven. Vydělávají na něm ale pojišťovací poradci, kteří za nové smlouvy získávají nové provize. Jejich výši Česká asociace pojišťoven regulovat nechce.