Na hypoteční trh konečně dorazila obleva. Dlouho očekávané snížení úrokových sazeb je zde. Zatím v rámci „akčních slev" bank, přesto je dostatečně citelné. Značný je ale také pokles hypotečního trhu - v prvním čtvrtletí meziročně propadl o třetinu.

Důvodů pro pokles počtu a objemu nově poskytnutých hypoték je několik. Na straně bank stojí v čele obezřetnost, kdy dochází k omezování některých typů produktů a k přísnějšímu posuzování žadatelů. Na straně klientů je hlavním motivem především vyčkávání - na pokles úrokových sazeb, ale i cen nemovitostí.

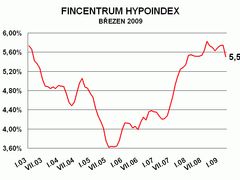

Druhý největší pokles v historii

Úrokové sazby hypoték se dlouhou dobu držely kolem 5,75 %. V březnu ale začaly některé banky v čele s Komerční bankou poskytovat významné slevy na úrokových sazbách. To se zřejmě i díky snížení objemu poskytnutých úvěrů promítlo do Fincentrum Hypoindexu výrazným poklesem úrokových sazeb o 0,25 procentního bodu na 5,50 %. Jedná se o druhý největší meziměsíční pokles v historii sledování indexu. K většímu došlo jen v červnu 2005, kdy sazby klesaly nepřetržitě od října 2004 do července 2005 a po desetiměsíčním pádu našly své historické minimum.

Úrokové sazby v jednoleté fixaci zůstávají i nadále nejdražší, když poklesly o necelé 0,2 procentního bodu na 5,76 %. Pětiletá fixace zlevnila o něco více a její úroková sazba se usadila na 5,37 %.

Prostor pro další snižování

„Pokles úrokových sazeb byl způsoben především reakcí na změnu ceny peněz na mezibankovním trhu, kdy od loňského prosince do letošního února klesl 3M PRIBOR o 1,5 p. b. Z tohoto pohledu je současný březnový pokles úrokových sazeb velmi slabý, diference mezi sazbami na mezibankovním trhu a sazbami hypoindexu byla za březen okolo 3 p. b., přičemž střední diference činila v minulosti okolo 2 p. b.," komentuje aktuální vývoj Fincentrum Hypoindexu Josef Rajdl, analytik společnosti Fincentrum.

Prostor k dalšímu poklesu tu stále je. „Výrazný prostor pro další pokles sazeb je tedy dále otevřený, obzvláště uvědomíme-li si, že v současnosti banky úvěrují prakticky jen prověřené klienty či úvěry zajišťují v hodnotě výrazně převyšující hodnotu úvěru (nabízí nízké LTV). Přesto významnější pokles průměrných sazeb pod 5 % může nějakou dobu trvat," doplnil Josef Rajdl.

Kde lze ušetřit

Nižší úrokové sazby zřejmě zejména v první polovině roku budou spíše otázkou sezónních akcí než „trvalého" snížení úrokových lístků.

První se odhodlala přechodně snížit úrokové sazby Komerční banka, když nabídla úrokové sazby pro delší než roční fixace od 4,99 %. Nabídka je časově omezena a klient musí podat žádost do 30. dubna 2009 a uzavřít smlouvu do 31. května 2009.

Slevu na úrokové sazbě nabízí do 12. května 2009 také Hypoteční banka v rámci Jarní nadílky (a další banky, které zprostředkovávají její hypotéky, například ČSOB). U hypoték do 85 % LTV s fixací tří a více let sníží úrokovou sazbu o 0,1 procentní bod za každý započatý milion úvěru, nejvýše o 0,3 procentního bodu.

Trvalou - 100% slevu na poplatku za zpracování - nabízí na českém trhu mBank, Raiffeisenbank, Česká spořitelna a paušální poplatek ve výši 2 900 Kč účtuje klientům Komerční banka. Navíc řada bank neúčtuje klientům poplatek za vyřízení hypotéky, pokud se rozhodnou novým úvěrem refinancovat svojí stávající hypotéku.

Zbytek článku najdete na Hypoindex.cz

| Čtěte také: Refinancujete hypotéku? Můžete přijít o daňové výhody Stavební spoření místo hypotéky? Konec daňových výhod Hypotéka se státní podporou: Stanete se nevolníky banky |