Praha - Se zlevňováním hypoték je zřejmě konec. Na přelomu ledna a února totiž úrokové sazby začaly růst. Samozřejmě už bez publicity, která provázela předchozí snižování.

Sazby vzrostly i přesto, že leden a únor bývají dlouhodobě co do produkce nových hypoték hluboce podprůměrné a bankéři jsou rádi za každého nového klienta. Ke zdražení přistoupila více než polovina z jedenácti sledovaných bank, přičemž v některých případech sazby povyskočily až o půl procentního bodu.

Čestnou výjimku v tuto chvíli představuje pouze Wüstenrot hypoteční banka, která se jako jediná vydala proti proudu a své hypotéky zlevnila ve všech fixačních variantách o více než desetinu procentního bodu.

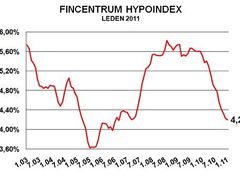

Fakt, že se pokles sazeb přinejmenším dočasně zastavil, potvrzují také lednová data Fincentrum Hypoindex, vycházející z uzavřených smluv. Průměrná sazba v lednu meziměsíčně klesla o pouhé tři setiny procentního bodu na 4,20 %.

Nejvíce zdražily pětileté fixace

Za poslední měsíc nejvíce zdražily hypotéky s úrokovou sazbou fixovanou na pět let. V případě LBBW Bank a Raiffeisenbank vzrostly sazby až o půl procentního bodu, některé fixace dokonce o šest desetin.

Banky odůvodňují zdražování rostoucí cenou zdrojů a neveřejně také tím, že "sazby se vlivem vzájemného soupeření bank dostaly v předchozích měsících až na "nezdravě" nízkou úroveň, takže jejich hladinu je nyní potřeba částečně korigovat směrem vzhůru."

Celý loňský rok, kdy sazby postupně klesly až na tříleté minimum, se zároveň také stíraly rozdíly mezi nabízenými sazbami jednotlivých bank. Rozdíly se v některých případech daly počítat pouze na úrovni setin procentního bodu. S příchodem nového roku se však nůžky opět začínají rozevírat a lidem zvažujícím žádost o hypotéku se opět vyplatí mezi bankami pečlivě vybírat.

Poznámky k tabulce: Tabulka porovnává nabídkové úrokové sazby běžných typů hypoték sloužících například na pořízení bytu. Modelovým příkladem je klient, který žádá o hypotéku v částce 2 000 000 Kč se splatností 20 let a poměr hodnoty zastavené nemovitosti k částce úvěru činí 80 % (LTV).

S výjimkou Hypoteční banky, mBank, Volksbank a Wüstenrot banky se jedná o minimální sazby ("od"), nikoliv garantované, takže banka nezaručuje, že klient uvedenou sazbu získá. Určeny jsou spíše klientům s výbornou bonitou a případně jsou podmíněny sjednáním dalších produktů z nabídky banky či partnerských pojišťoven.

Česká spořitelna: Sazbu je možné snížit až o půl procentního bodu, pokud klient bude aktivně využívat běžný účet ČS a o další půl procentní bod, pokud sjedná si hypotéku s úrokovým zvýhodněním (5 let fixace, min. 20 let splatnost)

ČSOB: Sazbu lze s výjimkou desetileté fixace snížit za předpokladu zasílání platu na účet v ČSOB (0,15 %) a při uzavření 2 ze 3 pojištění, z nichž alespoň jedno je pojištění úvěru (0,10 %)

UniCredit: Uvedené sazby platí, pokud má klient u UCB běžný účet s kreditní kartou a úvěr má pojištěn proti neschopnosti splácet

GE Money: Sazba platí pro klienty s běžným účtem Genius a úvěrovým pojištěním

| Čtěte více na Hypoindex.cz: Kde budou úrokové sazby hypoték v prosinci 2011 Recept na koupi nemovitosti pro vlastní bydlení Prodáváte nemovitost? Víme, jak ušetřit na daních |