Praha - Před třemi lety vstoupila UniCredit Bank na trh s Převratnou hypotékou. Přestože nebyla v Česku první, která hypotéku s variabilní sazbou nabídla, jako první ji dokázala marketingově natolik zviditelnit, že ji pak následovala i většina konkurenčních bank.

Před pohyblivou sazbou, odvíjející se podle tržních úrokových sazeb, tehdy zástupci mnoha konkurenčních bank varovali. Lidé, kteří to "riskli", ale ušetřili desítky tisíc korun. Bilance po třech letech tak ukazuje, že variabilní hypotéka se jim zatím výrazně vyplácí.

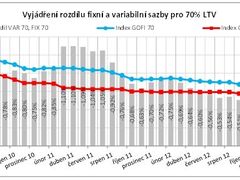

Makléřská společnost Golem Finance porovnala konkrétní příklad dvou fiktivních klientů, kteří si v dubnu 2010 vzali identickou hypotéku v hodnotě 1,7 milionu korun s LTV (poměr hodnoty zástavy a výše úvěru) ve výši 70 procent. Rozdíl byl „pouze" v tom, že první si sjednal variabilní sazbu, zatímco druhý zafixoval sazbu právě na tři roky.

Výsledek je jednoznačný. Variabilní sazba, která v dubnu 2010 činila 3,63 procenta a postupně klesla až na současných 2,76 procenta, přinesla celkovou výhodu ve výši přesahující 62 tisíc korun oproti tehdejší fixní sazbě 4,59 procenta.

„Klient v celkovém součtu na splátkách zaplatil o 40 705 korun méně, ale vedle toho ještě díky nižším úrokům z úvěru rychleji umořoval svůj dluh a po třech letech dluží bance 1 511 296 korun, což je o 21 718 korun méně než v případě klienta s fixovanou sazbou," shrnuje výsledek Libor Ostatek, ředitel Golem Finance. Celková úspora tak přesahuje 60 tisíc korun.

Pro ty, kteří vědí

Dosavadní výsledky tedy potvrzují, že vyšší riziko může přinést i vyšší zisky. Přestože je zpětné hodnocení jednoznačné, neznamená to, že takový vývoj bude trvat neustále.

„Hypotéky s variabilní sazbou jsou určeny pro finančně gramotnější klienty, kteří sledují vývoj trhu, jsou ochotni přijmout určité riziko a v případě nárůstu sazeb dokážou včas reagovat a přejít na fixní sazbu," upozorňuje Ostatek.

Také proto jeho společnost většině zájemců o hypotéku, kteří se nyní rozhodují, jaký typ sazby zvolí, doporučuje fixaci na tři nebo pět let. Je to dáno i tím, že v druhé polovině loňského roku, kdy Česká národní banka výrazně srazila základní úrokové sazby blízko nule, se další prostor pro pokles sazeb PRIBOR (od nich se variabilní sazba odvíjí) a přeneseně i hypoték s variabilní sazbou vyčerpal.

Díky trvajícímu poklesu fixních sazeb se navíc rozdíl mezi průměrnou fixní a variabilní úrokovou sazbou ztenčil na méně než 0,6 procenta, což dál ubralo variabilním sazbám na atraktivitě.

| Čtěte také: Máte hypotéku, chcete levnější. Jde to během fixace? Úrokové sazby u hypoték se vrátily na rekordní minimum |