Od vypuknutí pandemie covidu-19 české banky hlásí vzestup vkladů o 409 miliard korun, meziročně pak o 305,7 miliardy korun. Nyní tak vklady atakují částku 2,968 bilionu korun.

Vývoj vkladů obyvatelstva však nemusí být totožný s vývojem úspor. Pokud si totiž člověk pořídí hypotéku, banka poskytnutím úvěru vytvoří peníze, které převede na účet prodávajícího, a tím se stávají vkladem. Pravidlo "jednoho úvěr, druhého vklad" tedy tentokrát neplatí. Úvěry obyvatel podle údajů České bankovní asociace meziročně stouply o 8,17 %, zatímco vklady téměř o 11,5 %. Z toho je jasné, že úspory za poslední měsíce významně rostly.

Podle ekonoma Trinity Bank Lukáše Kovandy Češi v pandemických dvanácti měsících, tedy od začátku března 2020 do konce února 2021, nashromáždili reálně zhruba 4,2krát větší objem úspor - tedy vkladů očištěných o hypoteční dluh domácností - než průměrně každoročně v předchozích bezmála dvaceti letech.

"Spořili tedy čtyřikrát rychleji, než jak je v tomto tisíciletí běžné. V přepočtu na obyvatele tak koncem letošního února Češi meziročně uspořili průměrně 26 867 korun, nejvíce v historii," uvedl ekonom.

Jak ale doplňuje Miroslav Zámečník, hlavní poradce České bankovní asociace, úspory jsou v populaci rozloženy velmi nerovnoměrně. Úspory rostou především u lidí s vyššími příjmy.

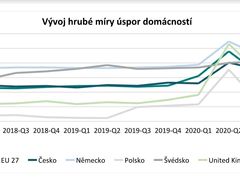

Podobná situace je i jinde v Evropě. V době restriktivních omezení nemohli lidé tolik utrácet, a tak peníze šetřili. Graf srovnání vývoje takzvané hrubé míry úspor domácností ukazuje, že v průměru za Evropskou unii šlo o nárůst úspor mezi prvním a druhým čtvrtletím loňského roku téměř o osm a půl procentního bodu, v Česku něco přes sedm procentních bodů.

Poláci, kteří před covidem spořili jen malou část svých příjmů, zvedli mezičtvrtletně míru úspor na více než trojnásobek, téměř o 12 procentních bodů. Britské domácnosti mívaly rovněž nízkou míru úspor, ale tvrdý lockdown ve druhém čtvrtletí loňského roku ji zvedl na nevídaných 26,51 %, tedy o více než 17 procentních bodů.

Ekonomové počítají s tím, že se dynamika vkladů začne zvolňovat tak, jak domácnosti začnou více utrácet, a to i za dlouho odpírané služby či odkládané nákupy spotřebního zboží. V květnu přírůstek vkladů obyvatel dosáhl necelých šesti miliard korun oproti dubnovým čtyřiceti miliardám.

"Populárním analytickým sportem minulých několika čtvrtletí bylo odhadovat, o kolik jsou skutečné úspory domácností vyšší, než by byly, kdyby nebylo pandemie a s ní souvisejících ekonomických restrikcí. A už kvůli nemožnosti nebo neochotě utrácet. Nuže, tento sport vchází do nové fáze: soudě podle čísel České národní banky covidové nadúspory letos v květnu poprvé od loňského léta nestouply, ba dokonce mírně klesly. Vysvětlení je nasnadě: právě v květnu došlo k uvolnění restrikcí v maloobchodě a službách," uvádí Skořepa.

Zatím je ale uložených peněz v bankách hodně. Aktuálně.cz proto oslovilo většinu bank s dotazem, zda na nárůst úspor zareagovaly nabídkou nových produktů, například výhodnějších spořicích či investičních účtů, které by peníze lidí ještě zhodnotily. A tím vytvořily rezervu pro případné další krizové období.

Lidé chtějí nabídku pravidelného investování

Výsledek? Vesměs žádné novinky nejsou, nabídka zhodnocení úspor je minimální, spořicí účty či termínované vklady mají směšné úročení.

Úrokové sazby centrální banky byly dlouhodobě nastavené velmi nízko, na 0,25, před pár týdny je ČNB zvýšila na 0,5 procenta. Znamená to, že banky nyní ukládají své volné prostředky u centrální banky za tuto sazbu, takže nemají moc prostoru zvyšovat úroky na spořicích účtech klientům. Jediné, co banky začaly více nabízet, jsou investiční nástroje, většinou do fondů, kde slibují vyšší zhodnocení.

Česká spořitelna si udělala průzkum, jak by její klienti chtěli své uspořené peníze zhodnotit. "V souvislosti s růstem depozit a zrušením superhrubé mzdy jsme v únoru oslovili skupinu zhruba 200 tisíc klientů, u nichž jsme zaznamenali bezpečnou a rostoucí finanční rezervu, a těmto klientům jsme nabídli různá řešení vedoucí ke zhodnocení jejich úspor. Komunikace vyvolala historicky největší odezvu, zprávu si v rámci internetového a mobilního bankovnictví přečetl zhruba každý druhý ze skupiny 200 tisíc oslovených klientů," pochvaluje si Filip Hrubý, mluvčí banky.

Výsledkem podle něj bylo zhruba 20 tisíc schůzek či telefonátů s klienty, na jejichž základě se devět tisíc klientů rozhodlo buď pro pravidelné investování (40 %), pro stavební spoření (15 %), penzijní spoření (15 %), nebo spořicí účet (30 %). Nic nového v nabídce nepřibylo. V této bance peníze na účtech klientů meziročně (duben-duben) zvýšily o 119 miliard korun na 837 miliard, což je nárůst zhruba o 16 %.

Také ČSOB za poslední rok eviduje značný nárůst zůstatků na běžných a spořicích účtech klientů, přesto zůstala u "starých" nabídek. Od listopadu 2020 zachovává úrok 0,35 % p.a. na spoření s bonusem. Sazba se vztahuje na celý zůstatek do jednoho milionů korun, pokud má klient na účtu alespoň 500 tisíc.

"Pro klienty do 18 let nabízíme spoření s bonusem, kde lze získat sazbu až 0,5 procenta pro zůstatky do 250 tisíc korun. Jedná se o základní sazbu 0,3 + bonus za běžný účet (0,1 procenta) + bonus 0,1 procenta za investici alespoň 1000 korun v předchozím měsíci," uvádí mluvčí banky Patrik Madle. Dále je možná kombinace spořicího účtu a investic Duo Profit. Tento účet má sazbu 1 % fixovanou na celý rok.

UniCredit Bank také nic nového nenabízí. Má spořicí účet Prima s vyhlašovanou úrokovou sazbou s pásmovým úročením. Pro zůstatky do 499 999 Kč je úroková sazba 0,05 % p.a. a pro zůstatky od 500 000 Kč je úroková sazba 0,01 % p.a. Banka nabízí také termínované vklady pro občany, podnikatele i malé a velké firmy.

Zhodnocení volných finančních prostředků je možné v korunách a ve vybraných cizích měnách: eurech a dolarech. Minimální výše vkladu je 30 tisíc korun, 1000 eur nebo dolarů. Maximální výše vkladu je pět milionů korun nebo 100 000 eur nebo 500 000 dolarů. Úroková sazba u všech nabízených termínů činí 0,01 % p.a.

Investičních příležitostí je více

Ve Fio bance se za poslední rok korunové vklady klientů na běžných účtech zvýšily o 26 % a na spořicích účtech o necelých 10 %. "Pokud mají klienti zájem o dlouhodobé zhodnocování svých úspor, doporučujeme naše vlastní podílové fondy. Mají nulové vstupní poplatky a při držení podílových listů alespoň jeden rok i nulové výstupní poplatky. Je možné do nich investovat již od 300 Kč měsíčně. Jeden z fondů má od začátku roku zhodnocení 14,18 % a druhý 9,27 %. Je zde tedy šance na vyšší výnosy než u spořicích účtů nebo termínovaných vkladů," říká Jakub Heřmánek.

Doplňuje ale, že je zároveň nutné u podílových fondů počítat s rizikem - mohou být ztrátové a dosavadní výkonnost nezaručuje zhodnocení i v dalším období.

V Trinity Bank se před příchodem pandemie koronaviru, za první kvartál roku 2020, zvýšily vklady téměř o osm miliard korun a banka také cílí na investice - nabídla klientům v tomto roce nové konzervativní investiční produkty s vyšší úrovní zhodnocení financí.

"Při současných nízkých úrokových sazbách běžné a spořicí účty fungují v zásadě průtokově nebo jako rychlá, likvidní rezerva. Více lidí přemýšlí o lepším zabezpečení peněz před vlivem inflace, což souvisí s hledáním vhodných finančních i nefinančních instrumentů, paradoxně i úvěrových při koupi nemovitosti. U nás se klienti více ptají po investicích," říká Lucie Brunclíková z Creditas.

Banka podle jejích slov zájem o alternativní umístění peněz vnímá a snaží se průběžně rozšiřovat nabídku investičních příležitostí. "V nabídce máme tři fondy. Klienti mohou pravidelně investovat už od 500 korun měsíčně. Zajímavou alternativou je podřízený vklad, který má vyšší zhodnocení než například termínovaný vklad, ale na rozdíl od něj nespadá pod pojištění vkladů (v případě krachu banky nedostane klient své peníze, jako je garantováno v případě pojištěných vkladů - pozn. redakce)," dodává Brunclíková.

V Expobank od poloviny června zvýšili klientům s běžným účtem Neo úročení celého zůstatku z dosavadních 0,25 % ročně na 0,50 % ročně.

Air Bank klientům nabízí investice či tradiční penzijko. "Nabízíme například podílové fondy, službu Zonky Rentiér nebo zhodnocení peněz prostřednictvím doplňkového penzijního spoření. Nyní jsme nabídku investičních produktů rozšířili o službu Portu, která uživatelům umožňuje investovat pravidelně i jednorázově, a to už od částky tisíc korun. Důvodem rozšiřování investičních možností je právě rostoucí poptávka klientů po zhodnocení vkladů na jejich účtech," říká mluvčí banky Jana Pokorná.

Podle ní banka chystá ještě "investičního pomocníka", který na webových stránkách jednoduchým jazykem vysvětlí rozdíly mezi jednotlivými investičními příležitostmi, se kterými se mohou ve světě investic setkat.

Ve Sberbank nabízejí novým investičním klientům bonus k investici. "Bonusové úročení na spořicím účtu získá každý klient, který jednorázově zainvestuje do podílových fondů minimálně 300 tisíc korun. Klient získá na dobu jednoho roku sazbu 2,0 procenta na částku až do 500 tisíc korun. Produkt je určen primárně klientům, kteří u nás využívají spořicí účet a nemají ještě zkušenosti s investováním do podílových fondů," říká Radka Černá z Sberbank.

Výkonnost stavebního spoření a penzijního spoření je dobrá, ale pro relativně malé částky,, a to hlavně kvůli státní podpoře, nikoli úroku. Spořicí účty nesou minimální úroky, a sazby se navíc mění. Role těchto produktů je tedy udržet majetek, nikoliv ho reálně zhodnotit. K tomu se hodí především investice, u kterých záleží na míře rizika, které klienti zvolí.

Úspory má jen někdo, část lidí si kvůli pandemii pohoršila

Průzkum pro fintechový startup Twisto mezi tisícovkou respondentů zjistil, že úspory českých domácností se během pandemie koronaviru vyvíjely velice rozdílně.

"Zatímco 29 % domácností hlásí zvýšení úspor, 29 % deklaruje přesný opak. Větší rozdíly jsou však v krajních hodnotách, zatímco pouze 6 % se úspory výrazně zvýšily, 16 % se naopak výrazně snížily. Na každého, kdo si výrazně polepšil, tak připadají více než dva lidé, kteří si výrazně pohoršili. Mezi nimi jsou především podnikatelé, nezaměstnaní a lidé v domácnosti," uvádí tisková zpráva Twisto.

Hlavním důvodem, proč domácnostem během pandemie rostly úspory, byly omezené možnosti peníze utrácet, lidé tak museli nedobrovolně odkládat spotřebu. Právě nemožnost vydat peníze za nákup a cestování uváděli respondenti nejčastěji, celkem 56 % z nich. Až druhým nejčastějším důvodem, který uvedlo 39 % dotázaných, bylo zvýšení příjmů ze zaměstnání a podnikání.

Důvodem, kdy se lidem úspory naopak zmenšily, byla nejčastěji ztráta zaměstnání a omezení podnikání, to uvedlo 38 % dotázaných. Dalších 18 % o příjmy přišlo bez vlivu vládních opatření.

Rodinám s dětmi se podle průzkumu snížily úspory kvůli nutnosti starat se doma o děti místo práce v důsledku omezeného provozu škol a školek, 15 % dotázaných muselo navíc investovat do vybavení dětí pro distanční výuku. Seniory finančně negativně ovlivnila zejména nemoc nebo smrt blízkého člověka.

Obecně mají české domácnosti poměrně vysoké úspory. Více než třetina lidí má našetřeno přes 100 tisíc korun, 5 % přes milion korun. Naopak další zhruba třetina lidí nemá dostatečné prostředky na uhrazení neočekávaného výdaje ve výši 10 000 korun. Podíl takových domácností se ale oproti roku 2019 nezměnil.