Účastnický nebo transformovaný fond využívá v Česku téměř polovina občanů. Aktuálně se třetího pilíře důchodového systému účastní 4,41 milionu lidí. Z toho je 31 procent, tedy přes 1,3 milionu lidí, v režimu účastnických fondů doplňkového penzijního spoření (DPS).

Celkově mají lidé v penzijním spoření uloženo 556,53 miliardy korun. V účastnických fondech je to nyní 94,5 miliardy korun. V rámci třetího důchodového pilíře se tak jedná o přibližně 14 procent veškerého majetku na penzi.

Většina lidí stále zůstává ve fondech transformovaných, které ovšem téměř nic nevydělávají a zdaleka nepokryjí inflaci, jež v současnosti činí 6,6 procenta. V roce 2020 vydělaly pouhé 0,75 procenta. Peníze z transformovaných fondů většinou pojišťovny zainvestují do kvalitních dluhopisů a tím to pro ně končí.

Naopak účastnické fondy dlouhodobě slibují větší zhodnocení úspor na důchod. Pojišťovny s nimi pracují jinak - nakupují aktiva mnohem častěji, aby peníze zhodnotily.

Ovšem loni se příliš nedařilo ani účastnickým fondům, zvláště těm konzervativním s malou mírou rizika. Důvodem je právě vysoká inflace i nejistá situace na trzích.

Čtrnáct fondů se loni propadlo do ztráty

Účastnické fondy DPS mají dvě základní linie. Za prvé jsou to povinné konzervativní fondy, které musí podle zákona nabízet každá penzijní společnost. Druhou skupinu tvoří fondy, jež nejsou v zákoně upraveny speciálním paragrafem.

- K 31. prosinci 2021 bylo registrováno 34 fondů, za poslední rok tak přibyly celkem tři nové. Penzijních společností je nyní celkem devět.

"Z přehledu výkonnosti jednotlivých fondů vidíme, že čtrnáct z nich, tedy téměř polovina, skončila za rok 2021 se záporným výsledkem. Jedná se především o konzervativní fondy, v jejichž portfoliích dominují vládní dluhopisy a nástroje peněžního trhu, případně jejich deriváty. Záporný výsledek u těchto fondů je dán především vysokou inflací, zvyšováním základních sazeb České národní banky a souvisejícím vývojem trhů," říká Václav Šimek, analytik Freedom Financial Services.

Naopak všichni klienti, kteří investovali do "rizikovějších" fondů s vyšší volatilitou, skončili s kladným výsledkem. "Některé fondy dosáhly i dvouciferného zhodnocení. Například Akciový fond Uniqa vykázal 24,46 procenta, Globální akciový fond od Consequ zase 23,40 procenta, čímž výrazně překonaly inflaci. Hranici 20 procent překonaly celkem čtyři fondy a další čtyři dosáhly na více než desetiprocentní zhodnocení," dodává Václav Šimek. Více v tabulce níže.

Potvrzuje se tak podle něj, že pro mladší klienty s dlouhým investičním horizontem nemá význam spořit na penzi v konzervativních účastnických fondech.

"I za cenu vyšší volatility (kolísání hodnoty investice) se dlouhodobě vyplatí dynamické strategie, které v delším horizontu dávají šanci na překonávání inflace a rozumné zhodnocení takto investovaných úspor. Klienti, kteří se ještě neodhodlali k přestupu z transformovaných do dynamičtějších účastnických fondů, by to měli se svými poradci co nejdříve uvážit na základě vlastní individuálních situace," doporučuje Šimek.

Pokud by lidé chtěli změnit fond u svého "penzijka", například z konzervativního přejít na dynamický, stačí o to pojišťovnu požádat. Stejně tak to platí u přechodu z transformovaných fondů na účastnické. U některých to trvá pár dní, u jiných i měsíc či dva.

"Přechod v rámci jedné penzijní společnosti je možný stejně jako přechod ke konkurenci. Ten je sice časově náročnější a je s tím spojena administrativa, nicméně to by nemělo investory odradit. Zásadní je, jestli investor nakládá se svým finančním majetkem efektivně, jestli neprohrává s inflací na plné čáře tím, že investuje až příliš konzervativně, a to je bohužel realita mnoha lidí, kteří investují prostřednictvím transformovaných fondů. Nějaká administrativa spojená s přechodem do jiného penzijního fondu je naprosto irelevantní," míní Martin Tománek, analytik společnosti Partners.

Pokud dochází k výpovědi smlouvy, jejíž spořící doba trvala 60 měsíců a méně, musí účastník penzijní společnosti uhradit poplatek ve výši 800 korun, tato výše je omezena zákonem.

Další účastnický fond se chystá - bude nejrizikovější

V rámci koncepce rozvoje kapitálového trhu v Česku na roky 2019 až 2023 připravilo ministerstvo financí návrh zákona, který mimo jiné počítá také se zavedením nového účastnického fondu. Má jít o alternativu k již existujícím dynamickým fondům s tím, že u tohoto typu fondu by poplatková politika byla nastavena volněji.

Penzijním společnostem by tak bylo umožněno investovat do akcií i do alternativních investic, jako jsou nemovitosti nebo private equity fondy, které nabídnou účastníkům v dlouhodobé perspektivě možné vyšší zhodnocení, byť za cenu vyšší rizikovosti takové investice.

Jak upozornil analytik Martin Tománek bude mít alternativní účastnický fond volnější investiční strategii, tedy volnější investiční limity, a zároveň i volnější poplatky, tedy bude pravděpodobně pro klienta dražší.

I tak ale myšlenku nového fondu vesměs chválí. "Pokud bude smyslem alternativního účastnického fondu nabídnout velmi dynamickou investici v zásadě čistě akciovou a zároveň tento fond bude jen mírně dražší z pohledu ročních nákladů (TER), potom je to krok správným směrem," domnívá se Tománek.

Zavedení dalšího, alternativního účastnického fondu doporučila podle informací Asociace pro kapitálový trh (AKAT ČR) také Světová banka. Ta navíc uvedla, že vedle penzijního spoření a životního pojištění chybí v Česku další pilíř spoření na stáří. Má jím být Účet dlouhodobých investic, který také umožní investovat do aktiv s potenciálem vyššího zhodnocení. I tento účet má být státem daňově zvýhodněn.

"Účet dlouhodobých investic by velmi pomohl atraktivitě třetího pilíře. Rozšířily by se možnosti pro investory, kdy by si oni sami mohli vybrat, do jakých aktiv umístí své prostředky. Ne každému investorovi vyhovuje penzijním fondem předdefinovaná strategie a chtěl by si na penzi spořit podle svého uvážení. S ohledem na absenci penzijní reformy v České republice je třetí pilíř klíčovým prvkem individuálního zajištění na penzi. Jeho rozvoj je proto nejenom vítaný, ale také nutný," říká Jana Brodani, výkonná ředitelka AKAT ČR.

Spoření na stáří podporuje stát formou příspěvků a daňových úlev. Ke každé tisícovce měsíčně přidá stát 230 korun. Kromě toho lze získat i příspěvek na penzijní připojištění jako benefit od zaměstnavatele. Díky daňovým úlevám je to výhodnější, než kdyby zaměstnanci o stejnou částku zvýšil mzdu.

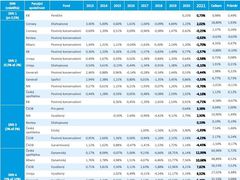

Zhodnocení účastnických fondů

| Penzijní společnost |

Fond | 2021 | Průměr |

| KB | Peněžní | 0,73 % | 0,49 % |

| Conseq | Dluhopisový | 2,02 % | 1,93 % |

| Conseq | Povinný konzervativní | -0,25 % | 0,26 % |

| Rentea | Povinný konzervativní | -0,63 % | -0,63 % |

| Allianz | Povinný konzervativní | -1,70 % | 0,47 % |

| KB | Povinný konzervativní | -2,57 % | -0,10 % |

| Uniqa | Povinný konzervativní | -2,58 % | 0,08 % |

| Uniqa | Dluhopisový | -3,10 % | 0,21 % |

| Generali | Povinný konzervativní | -3,44 % | 0,22 % |

| Generali | Spořicí | -3,53 % | 0,73 % |

| NN | Povinný konzervativní | -3,76 % | -0,11 % |

| Česká spořitelna | Povinný konzervativní | -4,16 % | 0,12 % |

| KB | Povinný konzervativní | -4,71 % | -0,67 % |

| ČSOB | Pro penzi | 3,38 % | 2,00 % |

| NN | Vyvážený | 2,50 % | 1,49 % |

| Rentea | Dluhopisový | 0,19 % | 0,19 % |

| Česká spořitelna | Etický | -1,93 % | 1,46 % |

| ČSOB | Povinný konzervativní | -4,23 % | 0,24 % |

| ČSOB | Garantovaný | -4,45 % | -0,17 % |

| Česká spořitelna | Dynamický | 12,99 % | 5,72 % |

| Allianz | Dynamický | 10,68 % | 4,52 % |

| ČSOB | Vyvážený | 7,62 % | 3,52 % |

| Uniqa | Vyvážený | 6,52 % | 3,48 % |

| Generali | Vyvážený | 5,49 % | 3,09 % |

| Česká spořitelna | Vyvážený | 4,62 % | 3,24 % |

| KB | Vyvážený | 3,67 % | 1,93 % |

| Allianz | Vyvážený | 2,12 % | 2,33 % |

| Uniqa | Akciový | 24,46 % | 19,33 % |

| Conseq | Globální akciový | 23,40 % | 8,53 % |

| NN | Růstový | 21,65 % | 6,52 % |

| Generali | Dynamický | 13,07 % | 4,95 % |

| KB | Dynamický | 12,91 % | 4,33 % |

| Rentea | Akciový | 6,79 % | 6,79 % |

| ČSOB | Dynamický | 22,40 % | 6,93 % |

Pozn.: Účastnické fondy jsou seřazeny na základě standardizovaného ukazatele rizikovosti SRRI.