Praha – Equa bank od ledna nabízí kontokorenty se sazbou, o níž inzeruje, že patří mezi nejnižší na trhu. Překonat většinu konkurentů není těžké. Za možnost jít na běžném účtu do minusu si totiž tuzemské banky účtují jedny z nejvyšších úroků v historii.

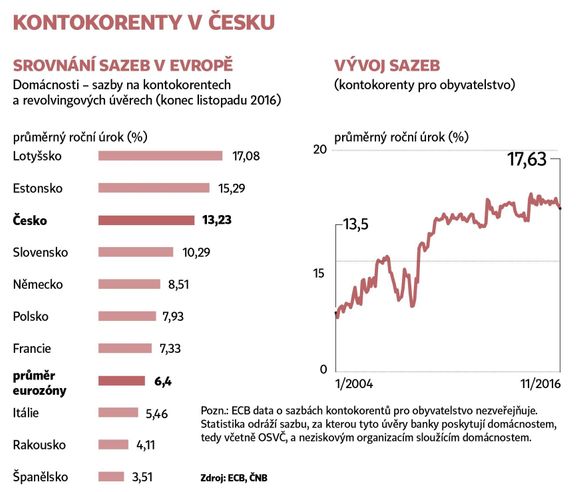

V době, kdy se úroky u spotřebitelských úvěrů nebo hypoték drží na rekordně nízké úrovni, platí Češi za kontokorenty výrazně víc – podle statistik ČNB v průměru 17,63 procenta ročně. Banky zdražily kontokorenty během finanční krize a posledních sedm let jejich sazby prakticky nemění.

Data Evropské centrální banky ukazují, že domácnosti v Česku za tento typ úvěrů platí skoro nejvíc v Evropě. Podle poslední statistiky ke konci listopadu měli vyšší úroky jen lidé v Lotyšsku a Estonsku.

Kontokorenty v Česku zůstávají drahé, přestože banky mají přebytek „levných peněz“ z vkladů a sazby na mezibankovním trhu jsou nejníže v historii. Úrok za povolené přečerpání účtu se v některých bankách už blíží úrokům na kreditních kartách. U „kreditek“ ale lidé mají bezúročné období až 55 dní, zatímco z kontokorentu musí platit za každý den čerpání.

Banky argumentují tím, že cena kontokorentů odpovídá účelu, ke kterému jsou určeny. "Kontokorenty slouží ke krátkodobému překlenutí nedostatku peněz. Například při čerpání částky 5000 korun po dobu jednoho týdne zaplatí klient na úrocích 21 korun," říká Petra Kopecká, mluvčí Raiffeisenbank, která kontokorent nabízí za úrok 21,9 procenta ročně.

"Současný úrok 18,9 procenta máme od září 2009," upřesňuje Martina Slavíková z tiskového oddělení České spořitelny. Reálně prý klienti platí za kontokorenty málo. "Učíme je, aby kontokorent využívali jen krátkodobě a tak, aby ho stačili splatit z další výplaty. Na dlouhodobější financování jsou jiné úvěry, " dodává Slavíková.

Banky v minulosti často odkazovaly klienty právě na kontokorenty, když si chtěli půjčit menší částky. Spotřebitelské úvěry nyní většinou nabízejí od 20 tisíc korun.

Podle statistiky ČNB, která vývoj sazeb na kontokorentech sleduje od roku 2004, byla nejnižší průměrná sazba právě před sedmnácti lety. Lidé si tehdy půjčovali za 13,5 procenta ročně, přestože sazby na mezibankovním trhu byly vyšší než nyní. Například roční mezibankovní sazba je nyní 0,44 procenta, zatímco v roce 2004 byla kolem 2,5 procenta.

Zlevnění kontokorentů banky nechystají. "V tuto chvíli o žádných změnách neuvažujeme," říká mluvčí ČSOB Pavla Hávová. Stejně se vyjádřily i ostatní banky. Jako hlavní důvod uvádějí situaci na trhu.

"Lidem příslušný zaplacený roční úrok rozložený do několika dnů či týdnů nepřijde moc vysoký. Že by kvůli výhodnějšímu kontokorentu změnili banku, to se neděje," říká Ondřej Hák, ředitel úvěrových produktů Equa bank, která kontokorenty nabízí za úrok 16,9 procenta ročně.

"Kontokorent neslouží bankám jako nástroj k získání nových klientů, jako třeba hypotéky. Zavedli jsme ho, protože ho naši klienti chtěli," dodává Hák.

Konkurence na kontokorentech však se v posledních letech projevila na některých poplatcích. Banky postupně ruší poplatek za přidělení nebo za čerpání.

V nedávném průzkumu agentury GfK pro službu Zonky.cz většina z dotázaných uvedla, že ví, že platí předražené krátkodobé úvěry. Celá polovina ale rovnou přiznala, že pro úsporu nic neudělala nebo řešení stále odkládá.