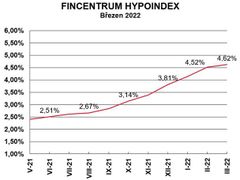

Hypoindex je nově zpracováván podle nové metodiky na základě údajů k pátému pracovnímu dni každého měsíce. Metodika odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro 80 procent hodnoty nemovitosti.

"V březnu došlo ke změně v metodice výpočtu Fincentrum Hypoindexu, která až doposud poskytovala pohled zpět, tedy pohled na hypotéky poskytnuté bankami za uplynulý měsíc. S ohledem na často dlouhý proces sjednávání hypotéky to však představovalo informaci o sazbách, které byly platné ve dvou až tříměsíční minulosti a neposkytovaly tak přesný obraz o aktuální situaci na hypotečním trhu," odůvodnili změnu autoři indexu.

Nejvyšší úrokové sazby u hypoték poskytovaných do 80 procent hodnoty nemovitosti nabízí v současné době podle Fincetrum Hypoindexu banky u tříletých fixací, a to v průměru 4,83 procenta. Jednoleté fixace může klient získat v průměru za 4,75 procenta, pětileté za 4,56 procenta a desetileté za 4,35 procenta.

Vojtěch Prokop z hypotečního tržiště Zaloto upozornil, že délka fixace požadované zákazníky se stále zkracuje a v únoru se dostala poprvé po více než roce pod hranici 4,5 roku.

"Průměrná délka fixace tak již čtvrtý měsíc v řadě klesá a níže než nyní se naposledy pohybovala v listopadu 2020. Očekáváme, že pokles délky fixace ještě není u konce a brzy se přiblíží hranici čtyř let, jelikož lidé nyní stále preferují fixace na tři, maximálně pět let," uvedl.

Úročení hypoték by mělo podle Fincetrum Hypoindexu dále růst. "Předpokládáme, že úrokové sazby hypotečních úvěrů se mohou vyšplhat až na hranici šesti procent, a to zejména u kratších fixací kolem jednoho až dvou let. Naopak svědky pomalejšího růstu budeme u sazeb pro fixace v délce sedm až deset let," uvedl hypoteční analytik společnosti Fincentrum & Swiss Life Select Jiří Sýkora.

Upozornil, že v březnu by tak měsíční splátka referenční hypotéky za 3,5 milionu korun, tříletou fixací sazby a splatností 25 let činila 19 697 korun.

"V případě prodloužení splácení úvěru z uvažovaných 25 let na 30 let, klesne měsíční zatížení domácnosti o 1709 Kč, což při dnešních nákladech na bydlení může hrát významnou roli. Pro finančně zajištěné domácnosti může naopak být zajímavější rychlejší splácení. Pokud bychom tedy upravili splatnost také o pět let, ale směrem dolů, dostáváme splátku o 2676 Kč vyšší," uvedl Sýkora.