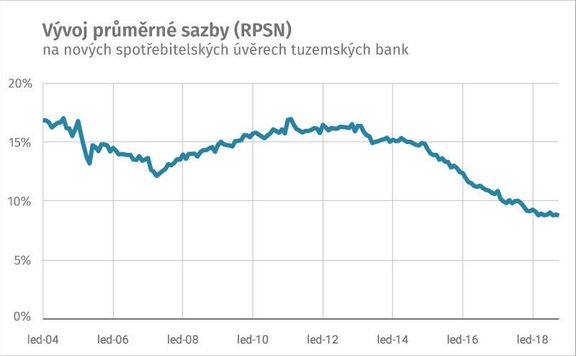

Po většinu let své existence banky dávaly Čechům spotřebitelské půjčky velmi draho. V poslední době ale tyto úvěry dál zlevňují. Podle nejčerstvějších údajů centrální banky se už celkové roční náklady na úvěr (RPSN) v průměru spadly pod devět procent. Na spotřebitelských půjčkách tak lidé platí sazbu, která je skoro o polovinu nižší než před pěti lety.

Podle ekonomů a bankéřů Češi těží z toho, že se konkurenční boj přesunul do spotřebitelských půjček. Poslední dva roky totiž objem nových hypoték stagnuje a banky hledají příležitosti, jak lidem víc půjčovat.

"Po zpřísnění podmínek hypoték ČNB banky začaly víc soutěžit o spotřebitelské půjčky," potvrzuje Pavel Zúbek, mluvčí Komerční banky.

Riziko nesplácení je v dobrých časech menší

Důvodů je však více. Spotřebitelské úvěry jsou totiž i přes zlevnění pro banky dost výnosné. Lidé na nich platí stále výrazně vyšší úroky než na hypotékách, kde se průměrné sazby pohybují i nyní pod třemi procenty.

Půjčky můžou být levnější i proto, že banky nemusí lákat klienty na vyšší sazby na spoření, protože mají stále přebytek hotovosti. Až na výjimky se úročení na spořicích účtech stále blíží nule.

Dalším faktorem je vysoká zaměstnanost a růst mezd - riziko nesplácení, které je u těchto úvěrů větší než u hypoték, není pro banky tak silné jako v horších časech a nemusí ho promítat výrazněji do nabízených úroků.

Díky všem těmto faktorům jsou spotřebitelské půjčky na trhu jediným typem úvěrů, které zlevňují navzdory tomu, že centrální banka od loňského srpna postupně zvedá sazby a dvoutýdenní repo sazba, od které se obvykle sazby všech úvěrů odvíjejí. vzrostla z 0,05 na 1,75 procenta.

Ceny půjček půjdou ještě dolů, potvrzují banky

"Úrokové sazby ze spotřebních úvěrů nejspíš ještě mírně klesnou. Plyne to jak ze sílící konkurence na českém trhu s těmito úvěry, tak a ze srovnání s úrovněmi sazeb v západní Evropě," říká Michal Skořepa,ekonom České spořitelny.

Pokles sazeb připouští i Moneta Money Bank, druhá největší banka v těchto půjčkách v Česku. "Pokles ale bude výrazně zpomalovat a během příštího roku budou sazby nejspíš stabilní," říká Jakub Švestka, mluvčí Monety.

Podle hlavního analytika Komerční banky Jana Vejmělka se průměrné sazby během příštího roku přiblíží úrovni 8 procent i proto, že úroky na vkladech se většinou stále blíží nule a díky přebytku likvidity nemusí banky lákat nové klienty na vyšší sazby. "Pokud na trhu zůstane přebytek likvidity, budou spotřebitelské půjčky zlevňovat," říká Vejmělek.

Banky si nahrazují tenčící se příjmy z hypoték

Také šéf Raiffeisenbank Igor Vida nedávno v rozhovoru pro Hospodářské noviny potvrdil, že banky budou hledat prostor, jak nahradit příjmy, o které přijdou očekávaným poklesem zájmu o hypotéky, a spotřebitelské půjčky zlevní.

"Sazby ČNB sice půjdou nahoru, ale konkurenční boj o spotřebitelské úvěry přinutí banky dál snižovat marže. Tím dojde k poklesu současných úroků spotřebitelských úvěrů, které se víc přiblíží úrokům hypoték, než jak je tomu nyní," řekl Vida.

K poklesu úroků na spotřebitelských půjčkách by mohl přispět také vstup nového hráče na tento trh. Už delší dobu se na to chystá banka ING, která dosud lidem nabízí jen možnost spoření a investic do fondů.

Průměrná sazba v zemích EU podle statistiky ECB 12/2018

| 1 | Lucembursko | 2,39 |

| 2 | Švédsko | 3,79 |

| 3 | Francie | 3,86 |

| 4 | Kypr | 4,05 |

| 5 | Belgie | 4,37 |

| 6 | Malta | 4,93 |

| 7 | Německo | 5,96 |

| 8 | Finsko | 6,19 |

| průměr eurozóny | 6,19 | |

| 9 | Rakousko | 7,11 |

| 10 | Irsko | 7,45 |

| 11 | Slovinsko | 7,65 |

| 12 | Chorvatsko | 7,94 |

| 13 | Dánsko | 8 |

| 14 | Itálie | 8,13 |

| 15 | Česko | 8,76 |

| 16 | Slovensko | 8,76 |

| 17 | Španělsko | 8,79 |

| 18 | Portugalsko | 9,06 |

| 19 | Řecko | 10,13 |

| 20 | Bulharsko | 10,65 |

| 21 | Rumunsko | 10,78 |

| 22 | Maďarsko | 12,18 |

| 23 | Litva | 13,59 |

| 24 | Polsko | 13,69 |

| 25 | Lotyšsko | 18,7 |

| 26 | Estonia | 19,24 |

Češi stále platí mnohem víc než Němci nebo Rakušané

V evropském srovnání už spotřebitelské úvěry v Česku nepatří k nejdražším jako před pěti lety s průměrnými sazbami kolem 15 procent. Tehdy si Češi brali tyto půjčky za sazby o celých sedm procentních bodů vyšší než byl evropský úvěr.

Současná průměrná sazba 8,76 procenta ročně je však stále o zhruba dva a půl procentního bodu nad průměrem Evropy. Češi nyní platí za spotřebitelské úvěry v průměru podobně jako v některých západoevropských zemích - v Itálii, Řecku, Španělsku a Portugalsku. Například Němci je však mají stále skoro o polovinu a Rakušané téměř o jednu čtvrtinu levnější.

"Pro výrazný rozdíl v sazbách v Česku a v západní Evropě přestává být důvod. Tamní situaci se postupně blíží i schopnost českých bank předem odhadnout bonitu žadatele a případně zpětně vymoci nesplacenou část úvěru," říká Skořepa z České spořitelny.

Žádné bezhlavé zadlužování

Přestože jsou půjčky na nákupy nejlevnější v historii, banky dramatický růst nových úvěrů nehlásí. A to ani nyní, v předvánočním období, kdy si je Češi berou nejčastěji.

"Zájem o půjčky roste v průběhu listopadu a prosince zhruba o 8 procent ve srovnání s celoročním průměrem, který se pohybuje okolo 13 tisíc kusů spotřebitelských půjček měsíčně. Průměrná výše spotřebitelské půjčky se u našich klientů v předvánočním období dramaticky neodlišuje od celoročního průměru a pohybuje se okolo 150 tisíc korun," říká Filip Hrubý, mluvčí České spořitelny. V průměru spořitelna měsíčně půjčí kolem 2 miliard korun a na tomto trhu má bezmála třicetiprocentní podíl.

"Lidé jsou opatrnější než ve stejném období před rokem. Začali se možná připravovat na příchod horších časů. Uvědomují si, že vysoká zaměstnanost nemusí trvat dlouho a vnímají také růst rizik ze zahraničí, například v souvislosti s brexitem či vývojem v Itálii a Turecku," říká Vejmělek z Komerční banky.

Banky letos za deset měsíců domácnostem rozpůjčovaly na těchto půjčkách přes 98 miliard, což je stejně jako loni. O rok dřív to bylo o 11 miliard méně. Údaje za celý letošní rok budou ve statistice ČNB vidět až na konci ledna 2019.

Podle České spořitelny určitou roli v tom, že k enormnímu růst zájmu o půjčky bank letos před Vánocemi nedochází, může hrát i to, že lidé si na nákupy půjčují přímo v kamenných obchodech nebo v e-shopech. Splátkové firmy mimořádný zájem oproti předcházejícím rokům však zatím nepotvrzují.

"Extrémní růst u nás nevidíme. Ani nákupy na splátky, ani hotovostní úvěry nejsou letos žádným překvapením. U nákupů na splátky očekáváme, že v posledním čtvrtletí poskytneme až třetinu ročního objemu, u hotovostních úvěrů je nárůst o desetinu, což je ale trend posledních let," říká Zuzana Bienvenu, mluvčí tuzemského Home Creditu, který je největší splátkovou firmou na trhu.