Vláda ČSSD, ANO a KDU-ČSL letos prosadila zrušení hlavní části důchodové reformy, s níž přišla od roku 2013 vláda Petra Nečase. Snaží se také zatraktivnit spoření na důchod ve třetím pilíři – bývalém penzijním připojištění. Další výraznou změnu důchodů slibuje programové prohlášení vlády od roku 2017. Projděte si v následující grafice, jaké změny zatím vláda prosadila, na jakých dál pracuje a co dalšího se může změnit.

Co už schválili poslanci

Druhý pilíř, hlavní část penzijní reformy předchozí vlády Petra Nečase (ODS), definitivně končí. ČSSD to slibovala ještě před volbami, nyní to v rámci vládní koalice schválili i poslanci.

Rušení druhého pilíře, který začal fungovat 1. ledna 2013, vláda rozdělila do dvou kroků. Už od poloviny roku 2015 zamezila spekulativnímu vstupu nových klientů do systému.

Zhruba 84 tisíc klientů fondů ve druhém pilíři bude do konce letošního roku dál přispívat na svůj soukromý důchodový účet. Na začátku příštího roku pak dostanou několik měsíců na rozhodnutí, jak peníze získají zpět.

Když si vyberou výplatu v hotovosti (respektive převodem na bankovní účet) včetně tří procent hrubé mzdy, která by jinak odváděli státu, dostanou peníze do konce roku 2016 a v budoucnu se jim zkrátí nepatrně – zřejmě o desítky korun – důchod. Druhou variantou je, že "vyvedenou" sumu, tedy částku odpovídající jinak povinným odvodům do státního důchodového pojištění, lidé vrátí zpět do průběžného systému a v budoucnu se jim důchod nesníží.

Spořit ve třetím pilíři (tedy nových fondech navazujících na dřívější penzijní připojištění) budou moci nově i děti, respektive jejich rodiče. Skončí tedy podmínka plnoletosti pro vstup do systému. Poslanci zároveň schválili, že po dosažení 18 let věku si lidé budou moci vybrat třetinu částky, kterou jim rodiče naspořili. Poslanci zároveň schválili, že pro změny v "dětských" smlouvách nebudou rodiče potřebovat souhlas soudů, tak jako tomu je u stavebního spoření.

Počínaje rokem 2016 se má také zvýšit hranice pro daňovou úlevu pro příspěvek zaměstnavatele na pojištění a penzijní produkty z 30 000 na 50 000 korun. Více si budou moci od daňového základu odečítat také sami lidé – limit pro odpočet od základu daně stoupne z 12 000 na 24 000 korun. To se ale fakticky dotkne jen velmi málo lidí – změna se totiž projeví až tehdy, když někdo ukládá více jak dva tisíce korun měsíčně.

Vláda chce také lidi motivovat k tomu, aby si naspořené peníze v důchodovém věku vybírali postupně. Od daní z výnosů (15 procent) tak novela osvobodí ty, kteří si nechají peníze vyplácet po dobu alespoň deseti let. Dnes lidé v drtivé většině volí jednorázovou výplatu naspořených peněz.

Schválená novela současně zvyšuje i poplatky, které lidé penzijním společnostem platí za správu fondů v doplňkovém penzijním spoření, tedy v novém třetím pilíři. Poslanci schválený materiál počítá s růstem poplatků ze současných 0,8 procenta na celé procento. Poplatek se strhává každý rok a vypočítává se z celkové naspořené částky. Zvednout se má i odměna pro penzijní společnosti z ročních výnosů z 10 na 15 procent.

V prvních letech spoření by tak lidé na poplatcích za rok zaplatili o desetikoruny více než nyní. Postupem času, jak by na účtu přibývaly úspory, by rozdíl v poplatcích rostl do řádů několika sto korun a u lidí, kteří spoří nadprůměrně vysoké částky, by nakonec dosahoval i několika tisíc korun ročně.

Změna má platit pro všechny fondy v "novém" třetím pilíři s výjimkou fondů s konzervativní investiční strategií. Nedotkne se tedy zhruba 4,5 milionu lidí, kteří si spoří v transformovaných fondech, tedy na smlouvách uzavřených před rokem 2013. Ty už totiž mají tuto úroveň odměn pro penzijní společnosti z minulosti.

Změny čekají také poplatky v takzvaných transformovaných fondech, tedy v bývalém penzijním připojištění. Poplatek za správu peněz vzroste z 0,6 na 0,8 procenta, naopak klesne odměna pro penzijní společnosti z ročních výnosů z 15 na 10 procent. Podle poslance Jaroslava Zavadila přinese tato změna klientům zvýšené náklady v řádech desítek korun ročně.

Pro zhruba 300 tisíc lidí, kteří si nyní spoří v nových - takzvaných účastnických - fondech (a pro všechny budoucí klienty) pak k nejvýraznějším změnám patří snížení věku, od něhož mají nárok na výplatu naspořených peněz. Díky schválenému pozměňovacímu návrhu klesne na 60 let - stejně jako je tomu u "starých" smluv o penzijním připojištění, které má zhruba 4,4 milionu lidí. Dosud nárok vznikal až s důchodovým věkem, který se přitom má stále zvyšovat.

Spoření v penzijních společnostech se má stát atraktivnějším i pro prodejce finančních produktů. Mezi schválenými pozměňovacími návrhy je totiž zdvojnásobení současné výše provizí. Zprostředkovatelská firma dosud dostává zhruba 880 korun za smlouvu.

I přesto ale tato provize zůstane daleko nižší než třeba u životního pojištění, které je dosud pro zprostředkovatele výrazně atraktivnější.

Prodejcům produktů penzijních společností se uleví také v registračních podmínkách. Nyní musí každý rok zaplatit registrační poplatek 1000 korun a projít testem ze znalostí oboru. Nový zákon prodlouží interval u poplatku i testování na dvojnásobek.

Co připravuje ministerstvo práce a sociálních věcí na návrh důchodové komise

Výše uvedené ukončení druhého pilíře a změny ve třetím pilíři (s výjimkou vyšších poplatků), které schválili poslanci, vycházejí z doporučení důchodové komise. Mají platit od roku 2016. Kromě toho ale nyní ministerstvo práce a sociálních věcí připravuje návrh dalších změn na základě doporučení komise, které mají začít platit od roku 2017.

V první řadě jde o změnu výpočtu důchodového věku. Lidé narození do roku 1971 tak zřejmě dostanou od vlády Bohuslava Sobotky jednu jistotu: Do penze nepůjdou později než v 65 letech. Na mladší ročníky se pak má vztahovat nový mechanismus automatického přehodnocení důchodového věku v pětiletých intervalech. V budoucnu by lidé měli strávit v důchodu čtvrtinu života.

Dnes chodí do penze muži před 63. rokem života. Ženy zhruba o rok dříve, a pokud mají děti, tak se jejich důchodový věk ještě snižuje. Pro muže i ženy přitom důchodový věk postupně narůstá. Dosavadní pravidla počítají s tím, že se v roce 2037 pro všechny sjednotí na 65 letech a dále poroste.

Ministerstvo chce zastavit další automatické prodlužování věku po roce 2037. Vytvoří tak strop důchodového věku, s nímž počítá koaliční smlouva ČSSD, ANO a KDU-ČSL. Úřad ale zároveň přiznává, že udržení důchodového věku na hranici 65 let bude možné jen za cenu výrazně zvýšených nákladů státního rozpočtu v řádech desítek miliard korun ročně. Proto by se důchodový věk měl zvyšovat i po roce 2037, i když pomaleji, než jak s tím počítají dnes platná pravidla prosazená vládou Petra Nečase.

Děti narozené v roce 2010 by podle nynějších pravidel šly do důchodu až v 72 a půl letech. Podle plánů důchodové komise by se jejich důchodový věk snížil zhruba na 69 let. K růstu by ale podle pravidel navržených důchodovou komisí nedocházelo automaticky. Důchodový věk by se měl každých pět let přehodnocovat podle aktuálních demografických dat a naděje dožití.

O navržených úpravách by pak vždy hlasoval Parlament. Slabinou systému tedy může být fakt, že další zvyšování důchodového věku budou mít v moci opět politici, přičemž zvyšování nepatří k opatřením, která by zvyšovala voličské preference. Na druhou stranu se případné změny nebudou týkat lidí, kteří mají bezprostředně před odchodem do důchodu. Návrh počítá s tím, že lidé od 55 let výše mají mít jistotu, kdy půjdou do důchodu. Na ně už se tedy případné změny vztahovat nemohou.

Ministerstvo vedené Michaelou Marksovou Tominovou (ČSSD) chce od roku 2017 zavést do praxe také další doporučení důchodové komise: Lidem, kteří vychovávají děti a zároveň pracují či podnikají, by měly klesnout odvody na povinné sociální pojištění. Zároveň ale vzrostou lidem, kteří děti nemají nebo se o ně již nestarají.

Důchodová komise navrhla, aby základní sazba sociálního pojištění vzrostla z 28 na 29 procent hrubé mzdy. U jednoho dítěte by se sazba měnit neměla. Při dvou dětech by ale klesla na 26,5 procenta, se třemi dětmi na 24 procent a se čtyřmi a více dětmi na 21,5 procenta. Sazba pojistného by klesala jen na straně zaměstnance, zatímco zaměstnavatelé by tedy v každém případě odváděli na sociální pojištění 21,5 procenta z hrubé mzdy. Ministerstvo práce s navrhovanými sazbami souhlasí.

Domácnosti s mediánovým příjmem bez nezaopatřených dětí by si podle propočtů komise pohoršily měsíčně o 451 korun. Domácnosti s jedním dítětem jsou v porovnání s dosavadním systémem na nule, se dvěma v plusu 677 korun, se třemi dětmi by si polepšily o 1805 korun a se čtyřmi a více o 2932 korun.

Komise vládě také doporučila, aby se sociální pojištění dělilo mezi manžele. Odvody a vyměřovací základy pro stanovení penze by se u manželů sečetly a rozdělily rovným dílem. Důchod obou by se tak narovnal. Cílem je zajistit spravedlivý důchod pro oba manžele – ženám by to kompenzovalo předchozí péči o děti, kvůli níž mají obvykle nižší důchody.

Ministerstvo práce a sociálních věcí ale toto doporučení odmítlo. "Provedli jsme detailní analýzu dopadů a ukázalo se, že uskutečnění tohoto záměru by si vyžádalo mnoho souvisejících náročných kroků. Šlo by třeba o průběžný sběr informací o všech pojištěncích v daleko širším rozsahu než je tomu v současné době, ale například i údaje o existenci a ukončení manželství nebo informace o všech náhradních dobách pojištění," říká Marksová.

"Kromě toho jsem nepovažovala za správné, aby toto sdílení pojištění bylo navázáno na institut manželství - mělo by být spíše na výchovu dětí. Ovšem hodnotit, jak dlouho spolu nesezdaní rodiče žili, je administrativně téměř nemožné," dodává.

Další možné změny

Tato téměř jistá změna není koncepční, ale jen jednorázová.

Protože důchody mají od ledna 2016 stoupnout v průměru jen o 40 korun a mimořádná valorizace na vládě neprošla, přišlo ministerstvo práce a sociálních věcí s alternativním návrhem, který si získal podporu. Původně měli všichni důchodci dostat jednorázový příspěvek k penzi 600 korun už letos v prosinci. Vládě se ale nepodařilo tento návrh prosadit v Poslanecké sněmovně ve zrychleném řízení.

Koalice potom přišla s návrhem na výplatu 900 korun v únoru. Chce tím kompenzovat nižší růst důchodů v době rozpočtových úspor Nečasovy vlády, které vedly k propadu životní úrovně důchodců. Opoziční ODS navrhuje příspěvek zvýšit na 1000 korun, komunisté dokonce na 1200 korun.

Poslanci budou o jednorázovém příspěvku hlasovat v pátek 13. listopadu.

Podle zákonem stanovených pravidel pro valorizaci důchodů stoupnou penze od ledna 2016 v průměru jen o 0,4 procenta. Ke zvýšení totiž může dojít jen o růst cen a třetinu růstu reálných mezd.

ČSSD nyní navrhuje, aby politici mohli zvyšovat důchody nad rámec inflace a růstu mezd. Vláda by podle premiéra Bohuslava Sobotky měla mít nástroj, který by umožnil zvýšit penze i v případě, když se v zemi ceny a výdělky nezvedají.

Mimořádnou valorizaci překvapivě navrhuje i opoziční ODS, za jejíž vlády naopak došlo ke zmrazení růstu důchodů. Nyní prosazuje valorizaci o 1,2 procenta od dubna 2015.

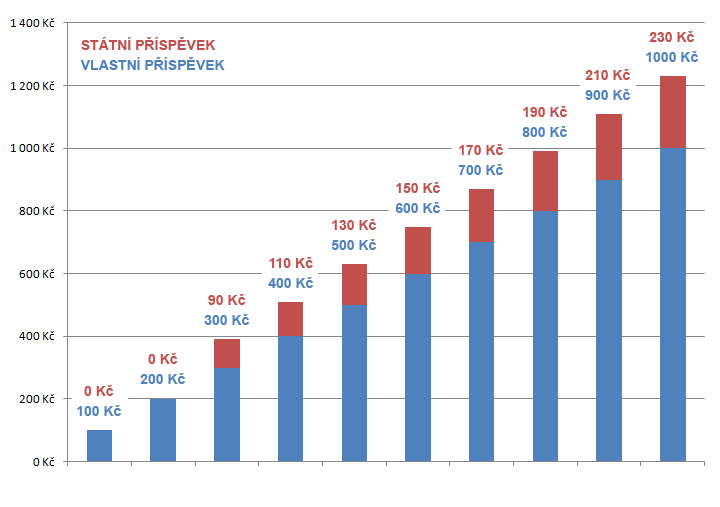

Obrázek ukazuje současná pravidla pro čerpání státního příspěvku

V důchodové komisi loni neuspěl návrh, aby dětem k získání státního příspěvku k penzijnímu spoření stačilo ukládat jen stokorunu měsíčně místo 300 korun. "Pro rodiny, které na tom nejsou finančně nejlépe a mají víc dětí, představuje měsíční úložka třikrát nebo čtyřikrát 300 korun velký zářez do rozpočtu. Záměr byl snížit tuto částku na sto korun," uvedl předseda komise Martin Potůček. Dodal, že sedm hlasujících členů komise bylo pro a stejný počet proti, dva se pak zdrželi. Podle Potůčka záměr zvýšit státní příspěvky či je rozšířit velkou podporu ale obecně nemá.

Podle ministerstva financí by sice v takzvaném třetím pilíři po snížení hranice pro příspěvek od státu začalo spořit víc mladých z chudších rodin, ostatní by ale nejspíš své měsíční vklady také snížili.

Ministr financí Andrej Babiš překvapivě letos v dubnu slíbil poslancům vlastní verzi důchodové reformy, když obhajoval rušení druhého pilíře. Na konci června, kdy měl návrhy představit, ale vzal svá slova zpět.

Další možné změny zatím důchodová komise stále řeší. Jde například o povinné zapojení některých zaměstnavatelů do třetího pilíře. Pomocí tohoto mechanismu by se mohly řešit dřívější odchody do důchodu pro lidi ve fyzicky náročných profesích. Dřívější důchod by jim fakticky zaplatili zaměstnavatelé přes příspěvky na individuální účty ve třetím pilíři.

Asociace pro kapitálový trh ČR zase navrhuje zavedení takzvaného individuálního penzijního účtu jako nového prvku českého důchodového systému. Lidé by dostali možnost vybrat si sami, pomocí jakých instrumentů chtějí spořit či investovat na svůj důchod. Asociace se tímto způsobem snaží, aby daňové zvýhodnění, které je dnes spojené s třetím pilířem důchodů a životním pojištěním, mohli lidé dostávat například i tehdy, pokud by na důchod spořili třeba pomocí podílových fondů.