Praha - Nejvíce rizikový úvěrový produkt nabízí společnost Profi Credit.

Vyplynulo to z analýzy podmínek, uplatňovaných největšími nebankovními společnostmi na českém trhu. Takzvaný Index predátorského úvěrování zveřejnily neziskové organizace Člověk v tísni a Sdružení obrany spotřebitelů.

Analýza se zabývala pouze firmami, které na svých webových stránkách zveřejňují smluvní podmínky. "Na trhu s úvěry ovšem působí desítky dalších menších společností, u nichž často podmínky půjček nejsou vůbec známy. Z tohoto pohledu nepředstavují analyzované společnosti největší riziko," vysvětluje Daniel Hůle z organizace Člověk v tísni. Cílem podle něj není skandalizovat jednotlivé firmy, ale motivovat je k vylepšení podmínek půjček.

Index vznikl podle pěti základních kritérií:

- - srozumitelnost (vyjádřena délkou smluvních podmínek a četností výskytu různých zkratek)

- - přítomnost úroků z prodlení nad rámec zákonné úpravy

- - náklady na jednu zpožděnou splátku v podobě sankcí

- - cena produktu v případě řádného splácení

- - využívání (zneužívání) institutu rozhodčí doložky

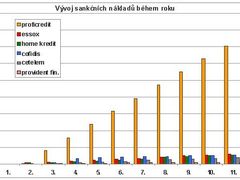

"Hodnoty indexu vyjadřují vztah k průměrné, respektive mediánové hodnotě a znázorňují tak postavení jednotlivých společností ve vztahu k ostatním společnostem," vysvětluje Hůle. Z grafu tak vyplývá, že společnost Cofidis nabízí nejméně rizikový úvěrový produkt.

Analytici uplatnili vždy nejpřísnější právně relevantní výklad veřejně dostupných podmínek jednotlivých úvěrových produktů. "Nejde tedy o analýzu obvyklé praxe těchto firem. Zvláště u společností využívajících rozhodčí doložku je konečným výkladem smlouvy pověřený rozhodce sjednaný ve smlouvě. Obvyklou praxi je tak možné kdykoli měnit, aniž by měl klient vliv na tuto změnu," upozorňuje Hůle.

Nesrozumitelné smluvní podmínky

Jedním z kritérií pro sestavení indexu byla srozumitelnost smluv. Z analýzy vyplývá, že oproti klasickým bankám se podmínky nebankovních společností výrazně liší.

"Klasické banky, pokud už vůbec mají specifické smluvní podmínky k jednotlivým úvěrovým produktům, mají tyto smlouvy relativně krátké a napsané dostatečně velkým písmem, které se jen nepatrně liší od normostrany. Jednotlivá ustanovení jsou navíc zřetelně oddělena a celý text lze snadno důkladně přečíst," říká Tomáš Palla, právník Sdružení obrany spotřebitelů

Oproti tomu u většiny splátkových firem jsou smlouvy velmi dlouhé - například u Home Credit je to 48 normostran. Zároveň jsou většinou psány miniaturním písmem - zejména u společnosti Profi Credit, kde je na jednu stranu vtěsnáno 22 normostran, což je obtížně čitelné i pod lupou. „Texty smluv navíc bývají plné zkratek, takže i při důkladném čtení je obtížné porozumět obsahu textu," upozorňuje Palla.

Názornou ukázkou praxe využívané některými splátkovými firmami je následující text (produkt Osobní půjčka společnosti Home Credit):

§ 6 Pro smluvní vztah společnosti a klienta založený touto Smlouvou o RÚ II. platí obdobně obsah ustanovení Smlouvy o RÚ I., tj. Hlavy 9., 10., 11. a 12. těchto ÚP s tím, že RÚ I. se ve smyslu tohoto ustanovení ÚP rozumí RÚ II., ÚK se rozumí KK, Smlouvou o RÚ I. se rozumí Smlouva o RÚ II. a metodickou příručkou se rozumí metodická příručka KK. Pojištěním smlouvy o RÚ I. se rozumí pojištění smlouvy o RU II. Obsah stanovení ÚP vztahujících se ke Smlouvě o RÚ I. platí, není-li v obsahu hlavy 13. těchto ÚP stanoveno jinak.

Výraznou výjimku mezi splátkovými firmami představuje společnost Provident Financial. „Jako jediná analyzovaná splátková firma má přehledné, dobře čitelné a transparentní smluvní podmínky. Navíc jsou mimořádně krátké, což zvyšuje pravděpodobnost, že si je klient uzavírající smlouvu skutečně přečte," vyzdvihuje Palla.

Kodex etického úvěrování

Poskytovatel úvěru se zavazuje:

- 1. Uvádět povinné informace o poskytovateli v záhlaví úvěrové smlouvy tak, aby spotřebitel vždy věděl, s kým smlouvu uzavírá. Poskytovatel se zavazuje, že doručování jakýchkoliv písemností spotřebitele nebude žádným způsobem mařit.

- 2. Uvádět parametry úvěru, zejména RPSN, maximální výši spotřebitelského úvěru, výši jednotlivých splátek, jejich počet a přesné časové rozvržení, další náklady spojené s úvěrem (například poplatky) a způsob placení na úvodní straně smlouvy. Uvádět na úvodní straně smlouvy výčet položek, které jsou zahrnuty do výpočtu RPSN, a uvedení položek, které zahrnuty nejsou.

- 3. Smlouva i úvěrové podmínky, jež jsou součástí smlouvy, musí být uvedeny čitelným písmem o minimální velikosti 3mm a způsobem zajišťujícím dostatečně velký kontrast mezi tiskem a pozadím.

- 4. Úvěrové podmínky, jež jsou součástí smlouvy, musí být přiměřeného rozsahu o maximální délce 20 normostran. Normostranou se rozumí standardizovaná strana textu o velikosti A4 o rozsahu 1 800 znaků, včetně mezer, což odpovídá třiceti řádkům o šedesáti znacích nebo přibližně 250 slovům běžného textu.

- 5. Celková poskytovatelem úvěru požadovaná částka (řádné plnění + sankční plnění) nepřevýší jistinu vynásobenou koeficientem dluhového stropu. Koeficient dluhového stropu je vypočítán takto: ds = 2,5 + r * 5 * rs ds... koeficient dluhového stropu r ... počet let trvání úvěru rs... reposazba ČNB ke dni uzavření smlouvy o úvěru

- 6. V případě předčasného splacení úvěru má poskytovatel nárok na spravedlivé a objektivně odůvodněné odškodnění za případné náklady přímo spojené s předčasným splacením úvěru. Výše odškodnění nesmí přesáhnout 1 % předčasně splacené výše úvěru, přesahuje-li doba mezi předčasným splacením a sjednaným koncem úvěrové smlouvy jeden rok. Není-li tato doba delší než jeden rok, nesmí výše odškodnění přesáhnout 0,5 % předčasně splacené výše úvěru.

- 7. Poskytovatel se zavazuje zpracovávat osobní údaje spotřebitele pouze v rozsahu nezbytném pro jednání o uzavření, změně nebo plnění smlouvy. Pokud hodlá poskytovatel zpracovávat osobní údaje také pro jiné účely (zejména například pro předávání třetím subjektům), zavazuje se dodavatel informovat spotřebitele o zpracovávání (vč. shromažďování) osobních údajů tak, aby spotřebitel mohl s tímto zpracováváním osobních údajů vyslovit informovaný souhlas, popř. jej odmítnout.

- 8. Poskytovatel nebude do smlouvy o spotřebitelském úvěru umisťovat rozhodčí doložku ani jiné ujednání, které spotřebiteli znemožňuje uplatnit svá práva u soudu.

- 9. Poskytovatel se zavazuje nevyužívat smluvní úpravu úroků z prodlení. Výše případných smluvních pokut nebude vyšší než 15% z dlužné částky. Dlužnou částkou se rozumí ta splátka, se kterou je spotřebitel v prodlení.

- 10. Jakékoliv plnění spotřebitele se započítává nejdříve na jistinu.

Na co si dát pozor

Nepřehledné, nečitelné a nepřiměřeně dlouhé smluvní podmínky často ukrývají řadu úskalí, které pro běžné klienty znamenají vysoké riziko zneužití. Patří mezi ně především:

Náležitosti splátek. Některé firmy stanovují vysoký počet povinných náležitostí splátek (jakou formou, s jakými údaji, v jakém termínu musejí být splátky hrazeny a podobně). Přitom nesplnění některé z uvedených náležitostí může být posuzováno jako neuhrazená splátka se všemi sankčními důsledky.

Sankce. Jde jednak o smluvní pokuty, tedy jednorázové sankce za porušení smluvních povinností klienta, a jednak o úroky z prodlení, které se periodicky opakují (nejčastěji s denní periodou).

Institut rozhodčí doložky. Smluvní strany stvrzují, že případné spory vzniklé v důsledku neplnění smluvních podmínek nebude řešit řádný soud, ale rozhodce. Toho přitom určuje věřitel téměř vždy už přímo ve smlouvě - bez konzultace s klientem, který tak nemá možnost ovlivnit, kdo bude „společným" rozhodcem. Nezávislost při posuzování sporu je tedy vážně ohrožena.

Rozhodčí řízení navíc může skokově zvýšit dluh klienta. Sami rozhodci si účtují zhruba od pěti do deseti tisíc za spor, další (předem neuvedené) náklady však mohou po klientovi požadovat úvěrové společnosti na úhradu svých výdajů spojených s rozhodčích řízením.

Blankosměnka. Klient při podpisu smlouvy o úvěru podepíše věřiteli nevyplněnou směnku, kde není uvedena částka ani datum. Věřitel ji pak má možnost uplatňovat vůči klientovi v případě porušení smluvních podmínek. Pro věřitele je daleko výhodnější žalovat klienta ze směnky než ze smlouvy samotné, neboť směnečné řízení je do značné míry formalizováno a klient má tak oproti klasickému sporu ztíženou pozici. Vydá-li soud takzvaný směnečný platební rozkaz, má klient například pouze tři dny od doručení na to, aby podal námitky. Pokud je nepodá, nebo pokud je dostatečně neodůvodní, automaticky ve sporu prohrává - přestože by v rámci klasického soudního jednání mohl dosáhnout například snížení žalované částky.

| Čtěte také: Vláda chce zastavit odírání lidí, kteří si berou půjčky Finanční arbitr pomůže jen zlomku lidí. Nemá kompetence Jak na dluhy? Odpovídal šéf Poradny při finanční tísni |

Pomůže Kodex? Cofidis se už polepšil

"Někteří poskytovatelé úvěru neprofitují ani tak ze samotného poskytování spotřebitelských úvěrů, ale spíše z toho, když spotřebitel řádně svůj dluh nesplácí. Tomu pak mají přizpůsobeny své úvěrové podmínky," říká Tomáš Palla ze Sdružení obrany spotřebitelů..

Sdružení proto vytvořilo Kodex etického úvěrování (podrobné znění najdete v rámečku vpravo). Poskytovatelé půjček se k jeho dodržování mohou dobrovolně zavázat.

První úspěch zaznamenala iniciativa neziskových organizací ještě před oficiálním zveřejněním indexu. Jeho pilotní „nultou" verzi totiž Člověk v tísni s předstihem doručil zmíněným společnostem a dal jim čas k úpravě podmínek. „Nejvýraznější posun nastal u společnost Cofidis. „Ta změnila smluvní pokutu ze 100 na 20 procent a začala využívat pětkrát nižší úroky z prodlení. Tím se v indexu posunula na pozici nejméně rizikové společnosti," upřesňuje Daniel Hůle.

| Půjčky v době krize: Kdy se vysoký úrok stává lichvou? Jak o nepřiměřených úrocích rozhodovaly české soudy? Kdy se smlouva řídí občanským a kdy obchodním zákoníkem? Víte, jaký je rozdíl mezi úrokem z prodlení a úrokem jako odměnou za půjčku? Čtěte srozumitelný přehled současné právní úpravy! |