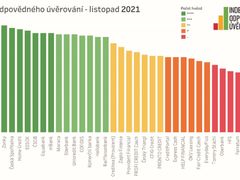

Index odpovědného úvěrování tentokrát zjišťoval u 35 poskytovatelů spotřebitelských úvěrů, kolik korun navíc u nich lidé zaplatí za půjčku ve výši 50 tisíc korun se splatností 12 měsíců. Porovnával náklady spojené s úvěrem, transparentnost a klientskou vstřícnost.

"V případě nejnižší cenové nabídky přeplatí člověk modelový úvěr o zhruba 1 700 korun, u nejdražšího poskytovatele o 45 tisíc. Ať už si lidé berou půjčky z jakékoliv příčiny, index jim pomůže vybrat seriózního poskytovatele, který se k nim bude chovat férově i v situaci, kdy se dostanou do problémů," slibuje David Borges ze společnosti Člověk v tísni.

"V hodnocení dražších půjček jsme asi o něco shovívavější než širší veřejnost, protože chápeme, že vyšší úroková sazba umožňuje přístup k úvěrům i chudším lidem. Právě ti nemívají dostatečnou rezervu a v případě nečekaných potíží pro ně bývá půjčka jediné řešení. Pokud ale cena půjčky přesahuje 40 až 50 procent, řada lidí už začíná mít problém splátky zvládnout a úvěr pak jejich situaci spíše zhorší," dodává David Borges.

Propadly i dvě banky

V indexu dostávají společnosti, všechny s licencí od České národní banky, hvězdičky. "Čím více hvězd poskytovatel obdržel, tím odpovědněji se ke svým zákazníkům chová. Čtyři hvězdy značí přijatelnou cenu a žádné záludnosti v obchodních podmínkách. I tříhvězdičkové společnosti jsou fér, v některých aspektech by však mohli být ke klientům ještě vstřícnější. Pokud si člověk rozhodne vzít si spotřebitelský úvěr a zvolí si mezi čtyřhvězdičkovou či tříhvězdičkovou společnost, chybu neudělá," vysvětluje Borges.

Mezi nejlépe hodnocenými se umístila Air bank, Zonky, Česká spořitelna, Home Credit a Essox. Mezi nejhůře hodnocenými skončila bez hvězdičky Via SMS, Centrofinance, Ferratum, HFS, ale také dvě banky - Volksbank a stejně jako v minulém indexu i Oberbank. Přitom důležité ukazatele - náklady na půjčku a náklady na prodlení se splácením - jim vyšly celkem dobře.

"Výsledek těchto dvou bank mě mrzí, cenově jsou v pořádku, rozhodně nejde o lichváře, ale jsou klientsky nepřívětivé. Na webových stránkách mají minimum informací, chybí vzory smluv, kalkulačky, v transparentnosti mají ještě co dohánět. Oberbank navíc jako jediná stále nutí klienty k podpisu ustanovení, že se promlčecí lhůta prodlužuje na 15 let, běžně je to na tři roky," říká Borges.

Oberbank v indexu zaostává dlouhodobě, kritizované problémy navíc nijak neřeší. Jak na dotaz Aktuálně.cz uvedla mluvčí banky Monika Heiserová, spotřebitelské úvěry v takto malých částkách (50 tisíc korun) banka poskytuje zcela okrajově a výhradně svým stávajícím a dlouhodobě prověřeným klientům jako benefit k hypotečnímu financování.

"V naší smluvní dokumentaci máme takto sjednanou promlčecí lhůtu pro veškeré dluhy obou smluvních stran. Není to tedy v žádném případě ujednání v neprospěch klienta - spotřebitele, neboť i klient může v případě jemu vzniklého nároku, například nároku na započtení pohledávky klienta vůči bance nebo na náhradu případně vzniklé škody způsobené bankou, své právo uplatnit po dobu až 15 let od vzniku nároku. Jde tedy o oboustranně výhodné ujednání," hájí postup mluvčí.

Každopádně poskytovatelům, kteří neobdrželi žádnou hvězdu, radí David Borges se vyhnout: "Buď mají extrémně vysoké sazby, nebo nezveřejňují o půjčkách důležité informace, případně mají ve svých podmínkách problematická ustanovení."

Cílem analýzy podle něj není společnosti poskytující úvěry skandalizovat, ale nabídnout jim zrcadlo, které pomůže kultivovat trh s úvěry. "Všichni poskytovatelé, kteří jsou v indexu uvedeni, jsou proto o svých výsledcích předem informováni a znají svoje silné i slabé stránky," doplňuje Borges.

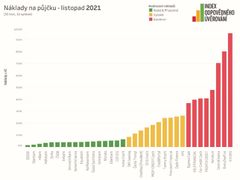

Při posuzování nákladů při nesplácení půjčky autoři modelovali situaci, kdy člověk není schopen padesátitisícovou půjčku půl roku splácet. I zde existují mezi poskytovateli značné rozdíly.

Zatímco u nejvstřícnějšího věřitele vzrostou po půl roce náklady jen o necelých pět tisíc korun, ti nejtvrdší požadují desítky tisíc. Nejvíce peněz zaplatí klient společnosti VIA SMS, hlavním důvodem jsou podle indexu astronomické úrokové sazby, které dlužnou částku zásadním způsobem zvyšují.

"Více než polovina společností se u modelové padesátitisícové půjčky s dodatečnými náklady vejde do 15 tisíc korun, tedy asi do třetiny vypůjčené částky. To považujeme ještě za přijatelné. Náklady překračující tuto úroveň považujeme již za příliš vysoké," dodává k tomu David Borges.

Situace na trhu s nižšími spotřebitelskými úvěry se zlepšuje. Podle něj mizí - až na výjimky - právě dlouhé promlčecí lhůty, poskytovatelé úvěrů na webu zveřejňují konkrétní rady, co dělat při problémech se splácením a chovají se etičtěji při prodeji pohledávek třetím stranám.

V této souvislosti také odborník zmiňuje přijetí zákona o spotřebitelských úvěrech, který celý segment pročistil a od jehož přijetí letos uplynulo pět let.

Podle něj ceny spotřebitelských úvěrů, které aktuální index analyzuje, bývají obecně příznivější než například u mikroúvěrů či kreditních karet. Navíc je jejich splácení rozloženo do delšího času, což lidem dává lepší možnost překlenout aktuální problematické období.