Praha - Pokud by každý odběratel přešel k aktuálně nejlevnějšímu dodavateli na trhu, ušetřil by měsíčně v průměru 3630 korun. Vyplývá to z dat projektu Index24, který posledních pět let mapuje cenové nabídky 80 firem na internetovém srovnávači Porovnej24.cz.

Firma spočítala, že české domácnosti platí za půjčky, pojištění a energie ročně v součtu téměř o 200 miliard více, než je nutné.

| Předmět | Průměrná měsíční úspora | Aktuálně nejlevnější dodavatelé |

| Půjčka | 1149 Kč | Moneta, Airbank, Česká spořitelna |

| Hypotéka | 762 Kč | Wüstenrot, Equa bank, Raiffeisenbank |

| Povinné ručení | 367 Kč | Slavia, Direct |

| Havarijní pojištění | 610 Kč | Direct, ČSOB |

| Cestovní pojištění | 133 Kč | Slavia, Axa |

| Energie | 305 Kč | Gas International, MND, E.ON, Corasta |

Ceny za spotřebitelské půjčky, hypotéky, pojištění aut, cestovní pojištění, plyn a elektřinu v průměru od počátku loňského roku pomalu rostou. Nejvíce podražují hypotéky, povinné ručení a energie. S růstem zároveň klesají v cenách rozdíly. Stále však lze ušetřit desetitisíce ročně.

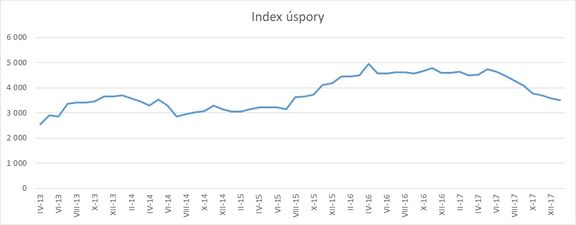

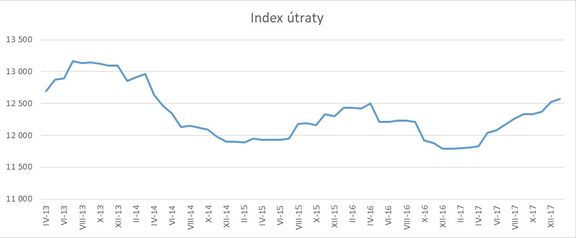

Index24 pracuje s dvěma veličinami - indexem útraty a indexem úspory. První sleduje, jak se vyvíjí průměrné ceny produktů, které jsou na trhu nabízeny, a druhý vypočítává rozdíl mezi nejlevnější a nejdražší nabídkou.

Poskytovatelé služeb často argumentují, že vyšší ceny než u konkurence jsou zapříčiněny rozdílností v produktech. Podle Zbyňka Laiska, zakladatele společnosti Porovnej24.cz, však porovnávač cen klade důraz na stejné parametry nabídek.

V případě hypoték Laisek upozorňuje, že nynější růst jejich cen je spíše návratem k normálu, nikoliv neúměrným zdražením. "Ceny hypoték byly na historickém minimu na konci roku 2016 a nyní se jejich cenová hladina vrací na dříve běžnou úroveň," vysvětluje Laisek.

Pokud by v současné době neexistoval problém s předraženými nemovitostmi, sjednání hypotéky by podle Laiska stále vycházelo cenově velmi přijatelně.

Na základě historického vývoje odhaduje Index24 růst cen hypoték i do budoucna. Proto se je podle Leiska nyní vyplatí zafixovat na co nejdelší dobu.

Některé velké banky na trhu nabízí fixaci až na 15 let. Banky také postupně upouští od poplatků za sjednání hypotéky nebo za odhad ceny nemovitosti, což naopak celkové náklady na hypotéku snižuje.

Podle nedávného průzkumu spotřebitelské organizace dTest jsou Češi často věrní svým dodavatelům energií i po dobu delší než 15 let. Index24 ukázal, že se to pomalu začíná měnit - letos v lednu vyměnilo poskytovatele energií oproti stejnému období v loňském roce dvojnásobné množství odběratelů. Povinné ručení si v průměru podle Laiska mění lidé jednou za dva a půl roku.