Praha - Klienti českých bank mohou od letoška využívat novinku, která v zahraničí už několik let funguje. Takzvaný multibanking je internetové nebo mobilní bankovnictví, do kterého si klienti zapojí osobní účty z několika různých konkurenčních bank a mohou je ovládat z jednoho místa.

Praktické využití novinky je však značně omezené: zatím totiž umožňuje integrovat pouze platební účty a nikoliv penzijní či stavební spoření. Smysl novinky, která má podle Evropské komise umožnit propojení veškerých osobních financí na jednom místě, je tak značně osekaný.

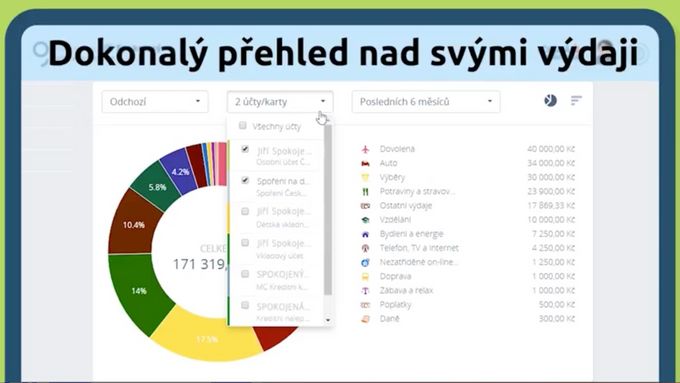

V Česku existují zatím dvě služby tohoto typu. Svou mobilní aplikaci Smart Banka má Moneta, čtvrtá největší tuzemská banka dle počtu klientů. Činí se ale i Creditas, jeden z menších finančních domů: jejich aplikaci Richee, která je momentálně v pilotním provozu, budou moci klienti používat, i pokud účet u této banky vůbec nemají.

Nahlížet na účty u cizích bank umožňuje Creditas i v internetovém bankovnictví. Zapojování probíhá postupně, dostupné aplikace zatím "umí" připojit jen účty u několika tuzemských bank.

Zapojení cizích účtů do svého internetového bankovnictví chtějí brzy umožnit i další, včetně největší tuzemské banky - České spořitelny. "Do konce roku chceme našim klientům umožnit, aby si u vybraných bank, kde bude připojení technicky možné, zobrazili informace o svých účtech," uvedl již před časem mluvčí České spořitelny Filip Hrubý.

V Česku však aktivně používá více různých bankovních účtů jen menšina klientů. Přesné statistiky nejsou k dispozici, podle počtu klientů tuzemských bank však lze odhadovat, že na jednoho klienta nevychází v průměru více než dva účty.

Zajímavá by však pro klienty mohla být možnost z jedné internetové obsluhy ovládat vedle různých osobních účtů třeba i stavební spoření či penzijní připojištění. Stavební spořitelny a penzijní společnosti jsou však často samostatné firmy a v řadě případů si k nim klient musí zřídit speciální on-line přístup.

Banko, otevři se. Ale jen pro některé účty

Možnost propojit osobní účet a stavební či důchodové spoření do jedné aplikace však v praxi často naráží. Multibankovní aplikace na českém trhu jej zatím neumožňují vůbec a i do budoucna bude propojení těchto účtů od různých bank velmi komplikované.

Aby k plnohodnotnému propojení mohlo dojít, musí banka či penzijní společnost pro svůj účet otevřít takzvané programovatelné rozhraní. Programátoři jiné banky tak mohou přístup do účtu zprovoznit i ze svého internetového bankovnictví.

Otevření rozhraní u osobních účtů přikazuje bankám nový zákon o platebním styku, který platí od letošního ledna a který vychází z evropské směrnice s krkolomným názvem PSD2. Pokud k tomu dá klient souhlas, banka nesmí cizímu tvůrci internetového bankovnictví nijak bránit v tom, aby její účet do svého internetového bankovnictví zapojil.

Z pohledu spotřebitele má však zákon jeden háček. Vztahuje se jen na platební účty, což jsou jen osobní účty a některé účty spořicí. "Zákon ukládá povinnost zpřístupnit data přes API (programovatelné rozhraní, pozn. red.) jen u transakčních účtů, což jsou v zásadě běžné a spořicí účty," vysvětluje Kamil Rattaj z banky Creditas. Stavební či důchodové spoření jsou oproti tomu účty neplatebními. Banky a penzijní společnosti tak k jejich otevření nic nenutí. "Jiných než platebních účtů se nový zákon ohledně otevření programovatelného rozhraní netýká," uvedl Jiří Janeček, tiskový mluvčí Wüstenrot stavební spořitelny.

Aby si klienti mohli do jedné obsluhy propojit různé účty či penzijní spoření, musely by dané instituce rozhraní otevřít dobrovolně. Z technologické stránky by to nemuselo být až tak komplikované. Spořitelnám, které spadají do větší finanční skupiny, by otevření rozhraní mohla usnadnit skutečnost, že v rámci skupiny mohou sdílet know-how a některý software.

"Není to v zájmu společnosti"

Podle zjištění Aktuálně.cz se však k tomuto kroku zatím žádná tuzemská spořitelna neodhodlala. Část tuto variantu pro tuto chvíli úplně odmítla. "Aktuálně to nezvažujeme," uvedl Zdeněk Doboš, šéf marketingu Modré pyramidy. Zástupce jednoho z peněžních domů navíc pod podmínkou anonymity na rovinu uvedl, že otevření rozhraní není v zájmu společnosti.

Spořitelny a penzijní společnosti chtějí mít s klientem co nejužší kontakt, a pokud klient obsluhuje účet z cizí internetové obsluhy, instituce o kontakt s klientem přichází. Zatímco připojit účty ostatních firem do svého systému je pro finanční domy lákavé, dávat ven svoje účty nikoliv.

Část penzijních společností alespoň bez bližšího upřesnění uvedla, že otevření zvažuje. "Zatím vyhodnocujeme, jaká jsou v tomto směru očekávání klientů," říká Tomáš Kofroň, šéf komunikace Českomoravské stavební spořitelny. "Systémy máme nastavené tak, aby to do budoucna bylo možné."

Vše na jednom místě? Jedině v rámci skupiny

Zapojit do jedné internetové obsluhy vedle běžných účtů i stavební či penzijní spoření zatím neumožňují ani banky Creditas a Moneta, které doposud jako jediné multibankovní aplikace provozují. Kamil Rattaj z Creditas sice zmínil, že s jednou finanční institucí o zapojení neplatebního účtu předběžně jednají, na pořadu dne to však není.

"Chceme prioritně připojovat běžné a spořicí účty," předestírá Rattaj. Do budoucna je však optimistický. "Za pár let bude ovládání přes aplikace takovým standardem, že se stavební spořitelny a další instituce budou samy snažit, aby v tomto segmentu nechyběly," myslí si Rattaj. V tuto chvíli se však pro tuzemské klienty tato možnost nerýsuje.

Klientům, kteří chtějí co možná nejvíc finančních produktů obsluhovat z jednoho místa, tak nezbývá než všechny sjednat u bank, spořitelen a penzijních společností z jedné skupiny - což ale připadá v úvahu prakticky jen u největších hráčů na trhu, tedy České spořitelny, ČSOB a Komerční banky.

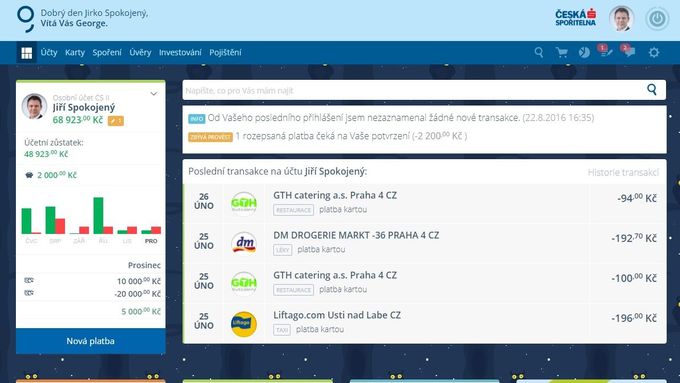

Ani zde však propojení účtů do jedné internetové obsluhy nemusí fungovat bezchybně. Například Česká spořitelna umožňuje ze svého internetového bankovnictví George nahlížet na účty u stavební spořitelny a penzijní společnosti ze své skupiny, aktivní ovládání - tedy včetně operací s účtem - se teprve plánuje.